¿Han tocado fondo los precios del inmobiliario?

Mientras escuchamos sin cesar que los precios “ya han tocado fondo”, la realidad desde una perspectiva histórica es bien distinta

Son continuas las noticias –o más bien publirreportajes– en diferentes medios en las que aparece algún supuesto experto, generalmente vinculado a alguna asociación de constructores, inmobiliarias o similar, en la que avisa a los potenciales inversores de que “el tren se va”, “los chollos no durarán siempre” o admoniciones similares.

Pero, ¿hay de verdad algo de cierto en todo esto? ¿De verdad la caída del precio de la vivienda ha tocado suelo?

Veamos los hechos:

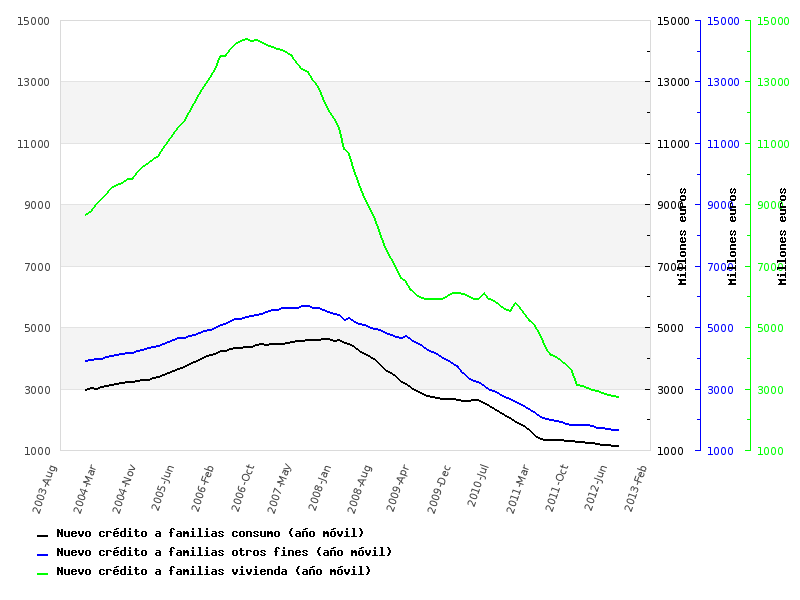

Crédito. El nuevo crédito hipotecario para la adquisición de vivienda sigue cayendo sin cesar desde su máximo de 2006, situándose en estos momentos (media de los últimos 12 meses) en 2.716 millones de euros, un 12,1% menos que hace un año y un 81,1% menos que en el máximo de 2006.

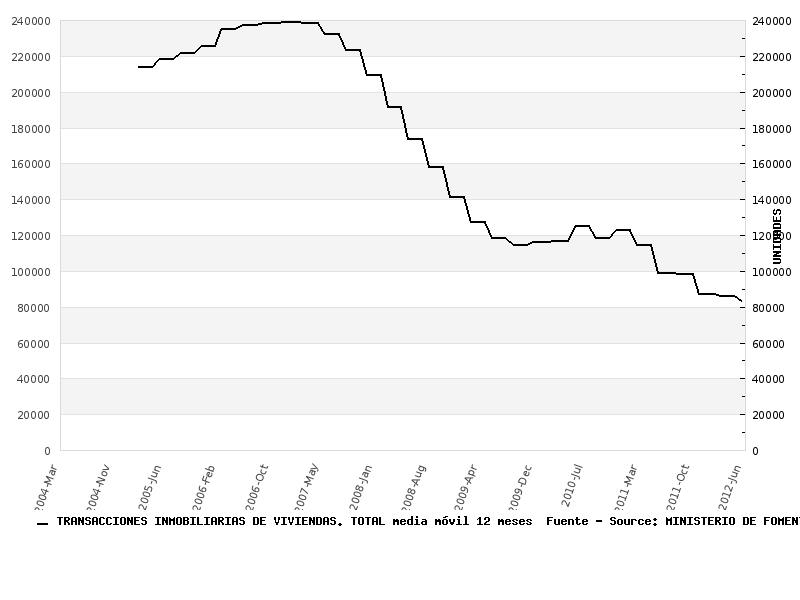

Demanda. La demanda de vivienda sigue igualmente descendiendo sin parar desde 2006. Actualmente han bajado un 65,1% respecto a máximos y un 13,8% respecto al pasado año.

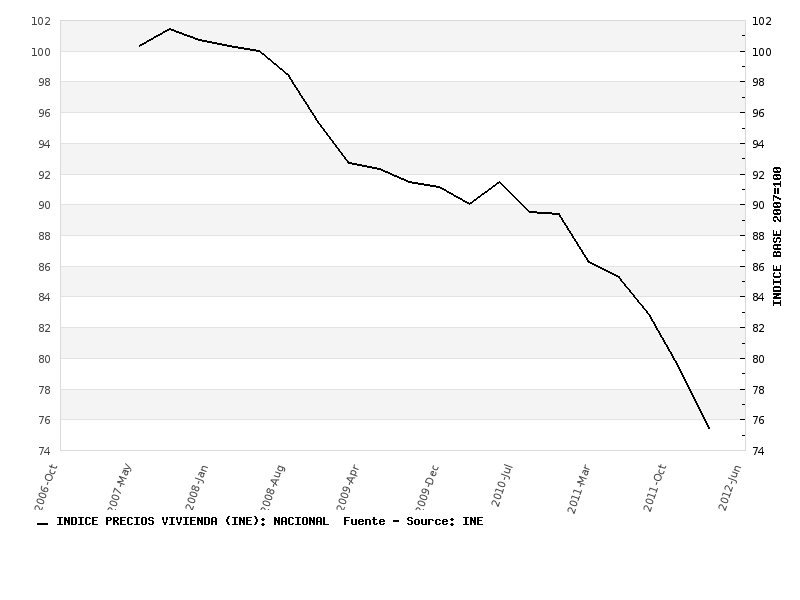

Precios. Ayer supimos que según los notarios los precios de la vivienda libre en agosto bajaron un 22,2%. Resulta extraño, cuando menos, que si los precios están cerca de tocar suelo estén cayendo a tasas máximas. En el gráfico podemos ver la evolución de los precios según el INE y hasta los últimos datos del primer trimestre de este año.

Si a esto le unimos la caída de la renta familiar, la disminución de la población (especialmente en la franja de edad que compra vivienda) y las acciones para mejorar el mercado de alquiler, el panorama no puede ser más desolador para este mercado y la única conclusión que se puede sacar es que está lejísimos de tocar fondo.

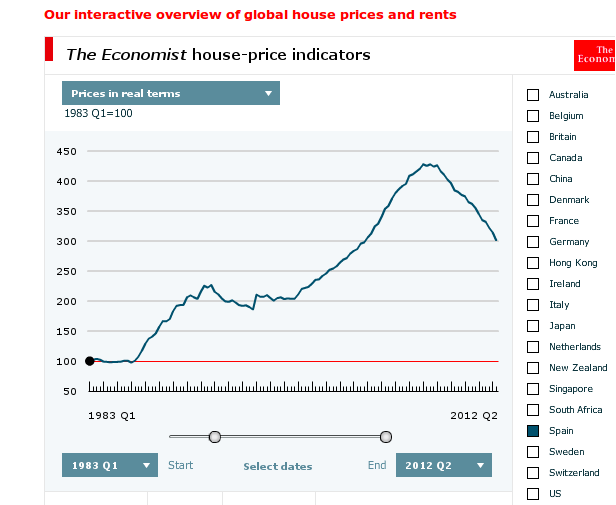

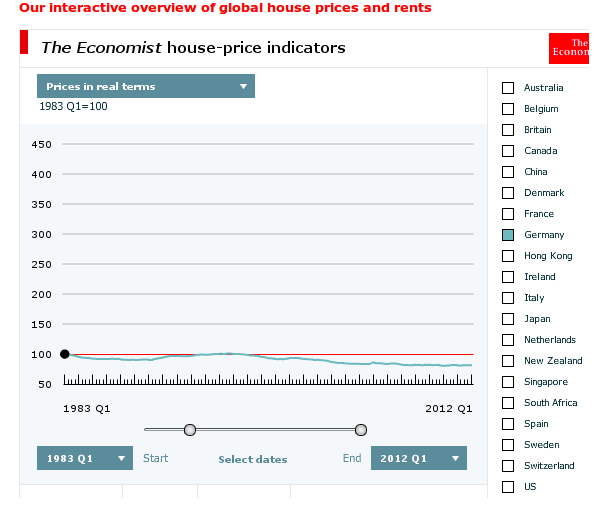

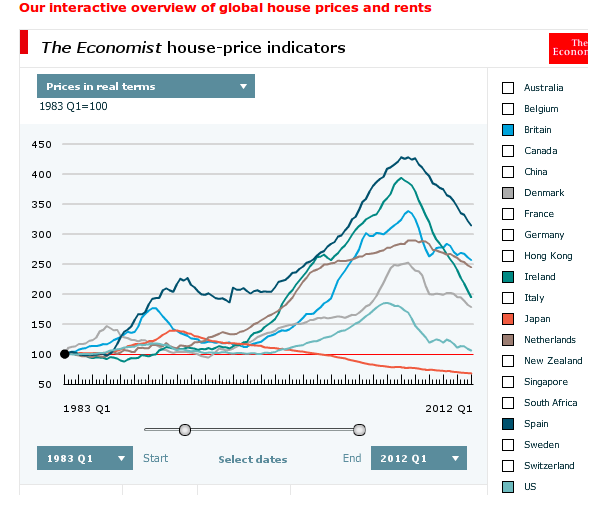

Pero, ¿cuánto estamos de lejos? Si partimos de la base de que la burbuja crediticia fue la que provocó la de precios (y cantidades) y que ésta ha estallado sin remedio, entonces hemos de concluir que la burbuja de precios en la vivienda debería estallar también sin remedio y éstos retroceder cuando menos a niveles anteriores a la formación de la primera burbuja (1985). Por fortuna disponemos de datos a este respecto, que es lo que apreciamos en el siguiente gráfico, en que se ven los precios en términos reales de la vivienda en España desde 1983 (descontando inflación). Éstos se multiplicaron casi por 4,5 en sus máximos. En el primer auge de 1985-1989 ya se multiplicaron por 2,3. La crisis de 1991-1995 sólo consiguió que los precios se redujeran un exiguo 20%, para después, con el dinero abundante y barato que se trajo a España tras la entrada en el euro, retomar la senda ascendente y multiplicarse otra vez por 2,3. Actualmente los precios han bajado en términos reales un 32% y para llegar a niveles de 1983 deberían hacerlo un 67% más, es decir, que aún valen el triple que en 1983.

Pero, ¿qué ha ocurrido en otros países? ¿En algún sitio han vuelto los precios a niveles de 1983? Veamos algunos ejemplos:

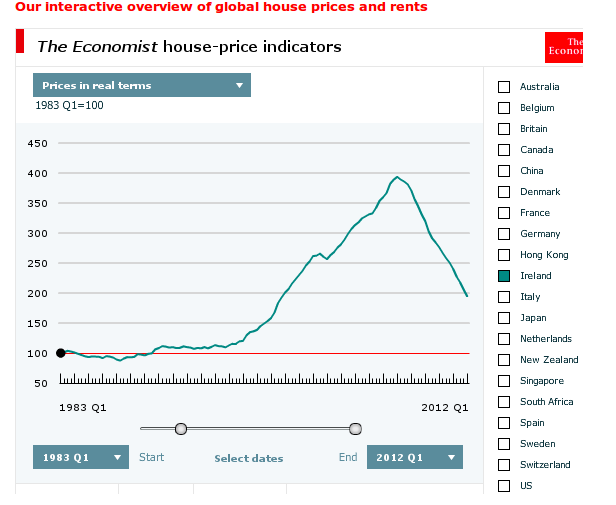

En Irlanda, tal vez el único lugar del mundo donde la burbuja casi llegó al nivel de la española, los precios se llegaron a multiplicar por 4 y actualmente han caído un 53%, es decir, que los precios aún están lejos de los de 1983. Sin embargo, la caída continúa y no da signos de estar cerca de terminar.

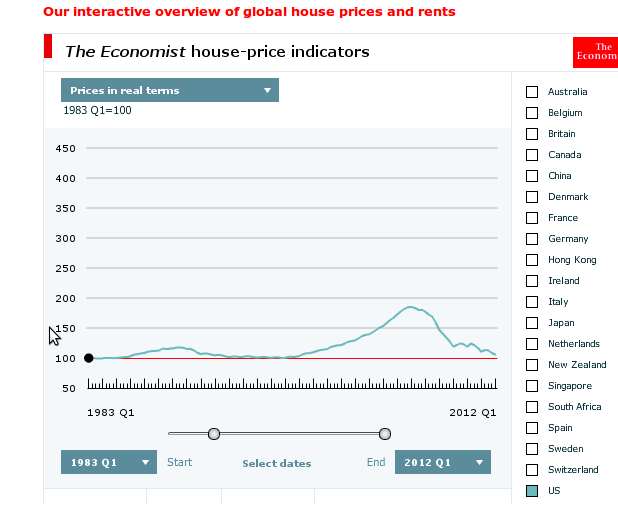

Pasando al caso más conocido, los EEUU, podemos ver que su burbuja nada tuvo que ver con la española, ya que los precios en su máximo sólo llegaron a multiplicarse por 1,8 y ahora se encuentran otra vez a niveles equivalentes a los de 1983.

Pasando al caso más conocido, los EEUU, podemos ver que su burbuja nada tuvo que ver con la española, ya que los precios en su máximo sólo llegaron a multiplicarse por 1,8 y ahora se encuentran otra vez a niveles equivalentes a los de 1983.

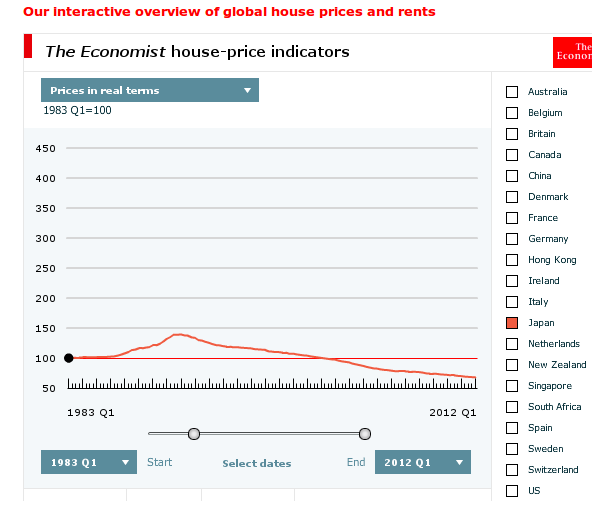

Otra burbuja sobre la que se habló hasta la saciedad fue la japonesa pero, como vemos en el gráfico, en su máximo los precios sólo llegaron a multiplicarse por 1,4, y 20 años después del estallido de su burbuja y con tipos hipotecarios bajísimos, los precios un 35% menores que los de 1983.

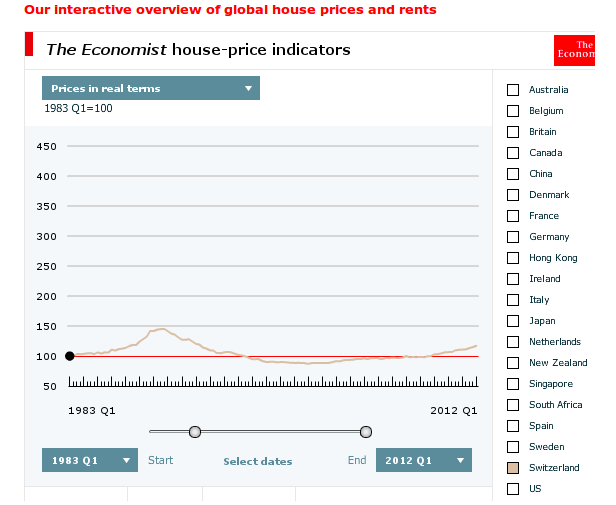

En Suiza, a pesar de las quejas de sus ciudadanos, su burbuja sólo significó que los precios se multiplicaran por 1,4 (igual que en Japón). Actualmente los precios están volviendo a subir debido a los enormes flujos de capital entrante, pero sólo son un 20% superiores a los de 1983. Tras el estallido de su burbuja llegaron a ser un 15% menores.

En Suiza, a pesar de las quejas de sus ciudadanos, su burbuja sólo significó que los precios se multiplicaran por 1,4 (igual que en Japón). Actualmente los precios están volviendo a subir debido a los enormes flujos de capital entrante, pero sólo son un 20% superiores a los de 1983. Tras el estallido de su burbuja llegaron a ser un 15% menores.

Alemania, cuyo modelo de gestión de suelo es ejemplar, nunca ha tenido una burbuja digna de tal nombre. La estabilidad de sus precios ha sido muy grande y actualmente son un 20% más bajos que en 1983.

Alemania, cuyo modelo de gestión de suelo es ejemplar, nunca ha tenido una burbuja digna de tal nombre. La estabilidad de sus precios ha sido muy grande y actualmente son un 20% más bajos que en 1983.

Francia, Suecia, Bélgica, Australia, Nueva Zelanda y Canadá son países que han sufrido notables aumentos de precios en el inmobiliario (como media los precios se han multiplicado por dos). En todos ellos los precios se encuentran más o menos estancados y existen serias dudas sobre la futura evolución de éstos. En todos los casos son países cuya situación económica es mucho mejor que la española, por lo que no parecen ser los modelos que España vaya a seguir.

Como hemos visto, sí que existen ejemplos de países en que los precios inmobiliarios han retornado a niveles previos a los de sus respectivas burbujas. Los precios están bajando en estos momentos también en otros países, como Reino Unido, Holanda, Italia o Dinamarca, los cuales sufrieron aumentos de precios mucho menores que España y tienen una situación económica en general –excepto Italia– notablemente mejor que la nuestra. En estas condiciones suponer que nuestros precios han tocado fondo sólo se puede calificar de temerariamente optimista.

Comparativa de los precios de diferentes países. España ha sufrido claramente la burbuja más grande, y hoy día los precios siguen siendo altísimos.

EL ACCESO A LA VIVIENDA SIGUE EN CAIDA LIBRE,

CREO MAS BIEN ESE ES EL PRECIO.