El crédito no vuelve

Pese a que algunos analistas anuncian una mejora en el crédito, los datos del Banco de España nos dicen que es lo contrario

Pese a los reiterados –y bastante cargantes– anuncios del Gobierno sobre la presunta recuperación del crédito, como parte de su estrategia para vender una quimérica recuperación económica, los propios datos oficiales del Banco de España se encargan de desmentir las imaginativas afirmaciones del ejecutivo. Como está ocurriendo de manera reiterada con el resto de análisis económicos oficiales, lo que está pasando es que se presentan los datos favorables y se ignoran los desfavorables. En unos pocos gráficos podemos ver claramente qué es lo que ha hecho el Gobierno para hacer una interpretación tan fantasiosamente optimista sobre la situación del crédito. Hay que advertir que todos los datos presentados corresponden a nuevas operaciones y no a saldo crediticio, que es lo que se suele presentar en la mayor parte de artículos que hablan del crédito.

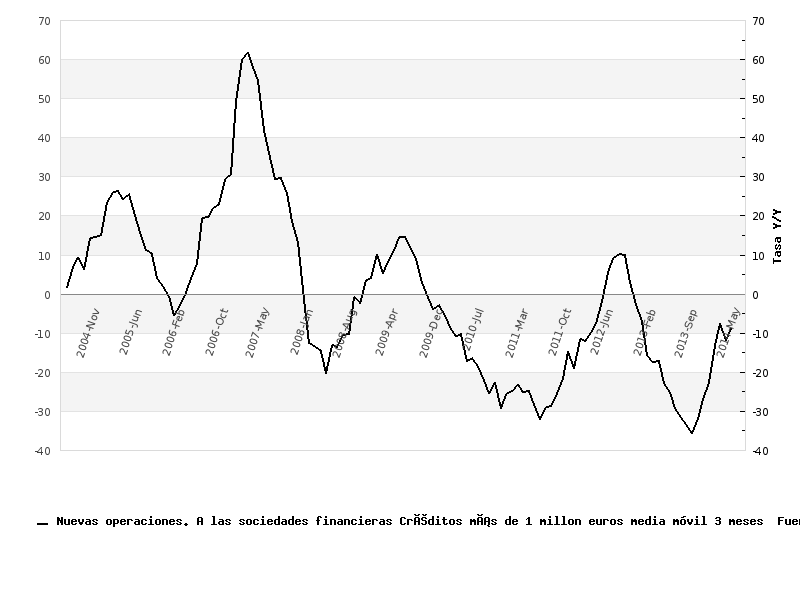

En el primer gráfico podemos ver la evolución del nuevo crédito concedido a empresas para importes de menos de 1 millón de euros. Como se ve, la tasa de variación anual ha entrado por primera vez en positivo desde 2008.

En el segundo gráfico vemos la evolución del nuevo crédito concedido para la compra de vivienda. Vemos como en los últimos meses la tasa de variación anual ha entrado en positivo (aunque no es la primera vez que ocurre desde 2008).

Como último gráfico para representar los datos en los que se basa el Gobierno para defender la recuperación podemos ver cómo la tasa de incremento del nuevo crédito al consumo entra por primera vez en positivo, y de una forma clara, desde 2008.

Hasta aquí las buenas noticias, porque el resto de ellas, las que calla el Gobierno, son realmente malas, y hacen que la interpretación de lo que está pasando con el crédito sea totalmente diferente.

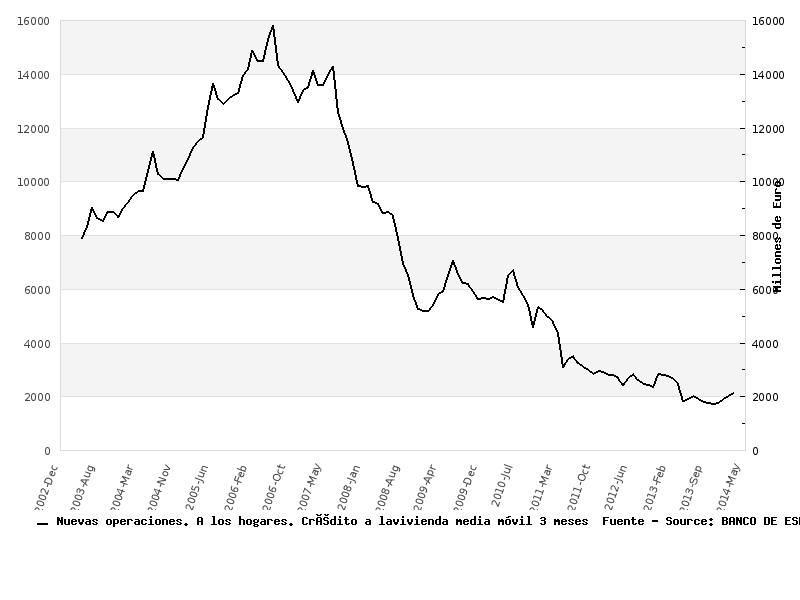

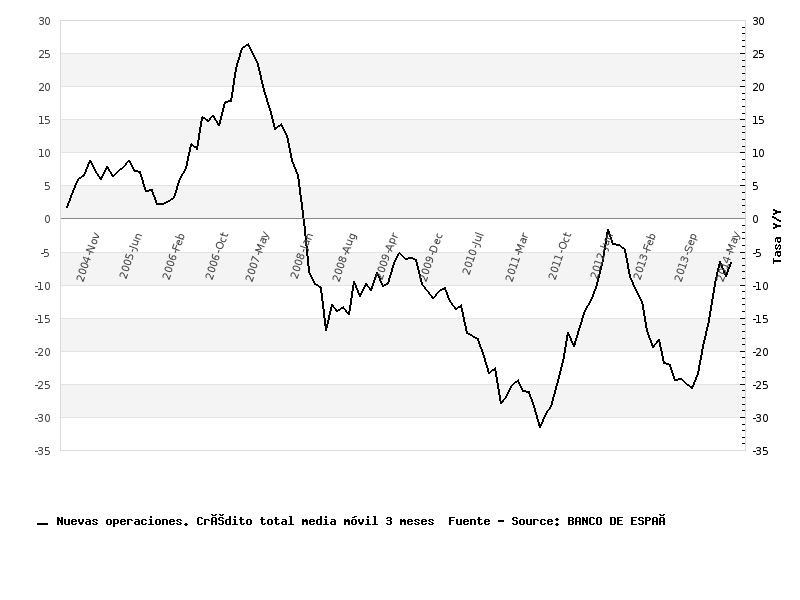

En primer lugar vamos a representar el crédito a la vivienda no como tasa de variación sino como crédito total. Y lo que vemos no tiene nada que ver con el optimista gráfico presentado arriba. Lo que vemos es un mercado hundido en niveles 1/8 de los de la burbuja y que se agita levemente en el fondo.

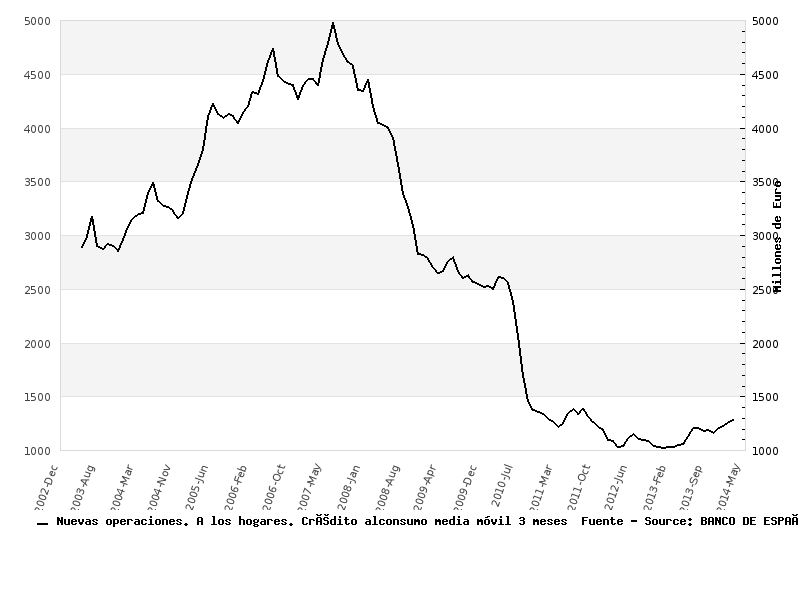

Respecto al crédito al consumo, lo que vemos es bastante parecido, con niveles de crédito que están en la cuarta parte de los previos a la crisis.

Respecto al crédito al consumo, lo que vemos es bastante parecido, con niveles de crédito que están en la cuarta parte de los previos a la crisis.

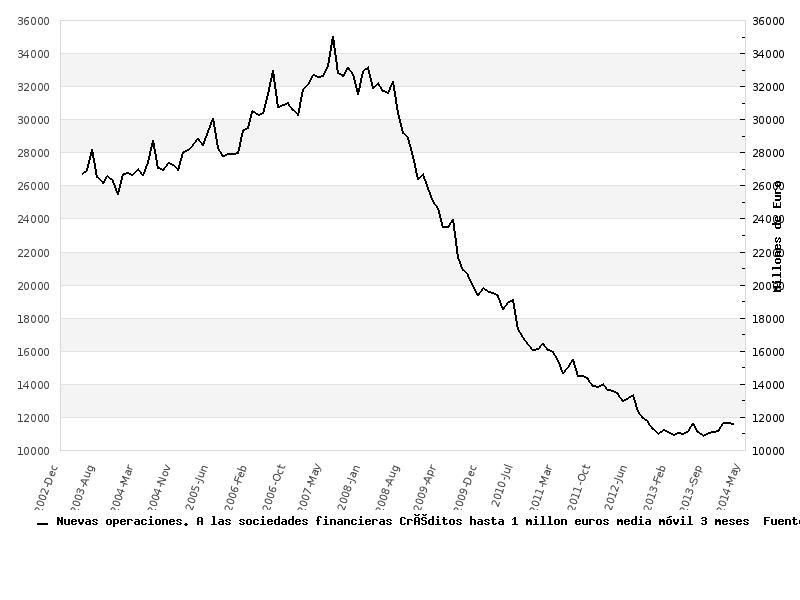

Y la imagen se vuelve a repetir en el pequeño crédito empresarial, 1/3 de los valores pre-crisis.

Y la imagen se vuelve a repetir en el pequeño crédito empresarial, 1/3 de los valores pre-crisis.

Un optimista podría aducir que lo que importa es que la tendencia ha cambiado y que estamos al principio de la recuperación, pero por desgracia tampoco es así, ya que si tomamos no las partes del crédito que mejor aspecto ofrecen para el Gobierno sino la totalidad de este, entonces ni siquiera podemos hablar de cambio de tendencia, que es lo que vemos a continuación, cuando incluimos el gran crédito empresarial, que no solo no se recupera sino que sigue cayendo.

Un optimista podría aducir que lo que importa es que la tendencia ha cambiado y que estamos al principio de la recuperación, pero por desgracia tampoco es así, ya que si tomamos no las partes del crédito que mejor aspecto ofrecen para el Gobierno sino la totalidad de este, entonces ni siquiera podemos hablar de cambio de tendencia, que es lo que vemos a continuación, cuando incluimos el gran crédito empresarial, que no solo no se recupera sino que sigue cayendo.

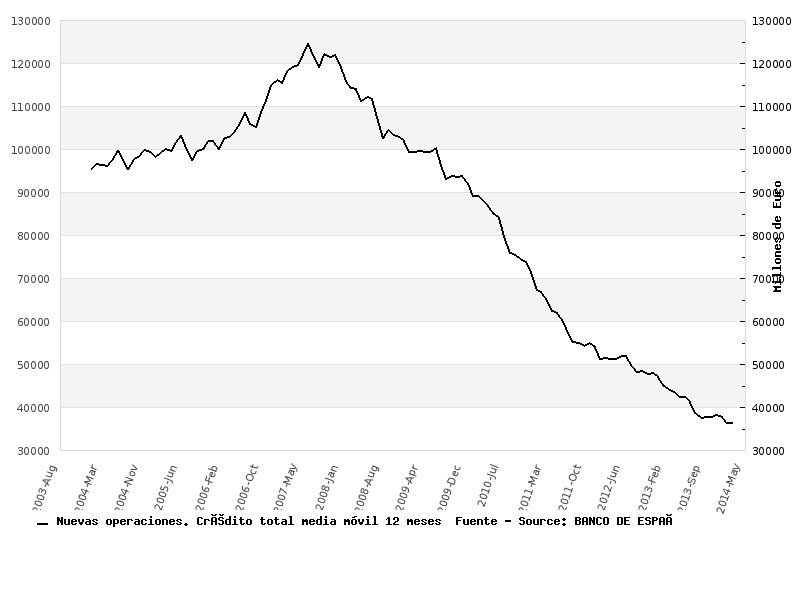

Si analizamos los importes concedidos podemos contemplar la falta absoluta de recuperación y la magnitud de la debacle, esta vez con datos deflactados para poder comparar de forma más fiel la situación actual en relación a la de hace una década. El crédito es 1/3 del del año 2003, poco más de la cuarta parte del de 2008 y además sigue disminuyendo.

Si analizamos los importes concedidos podemos contemplar la falta absoluta de recuperación y la magnitud de la debacle, esta vez con datos deflactados para poder comparar de forma más fiel la situación actual en relación a la de hace una década. El crédito es 1/3 del del año 2003, poco más de la cuarta parte del de 2008 y además sigue disminuyendo.

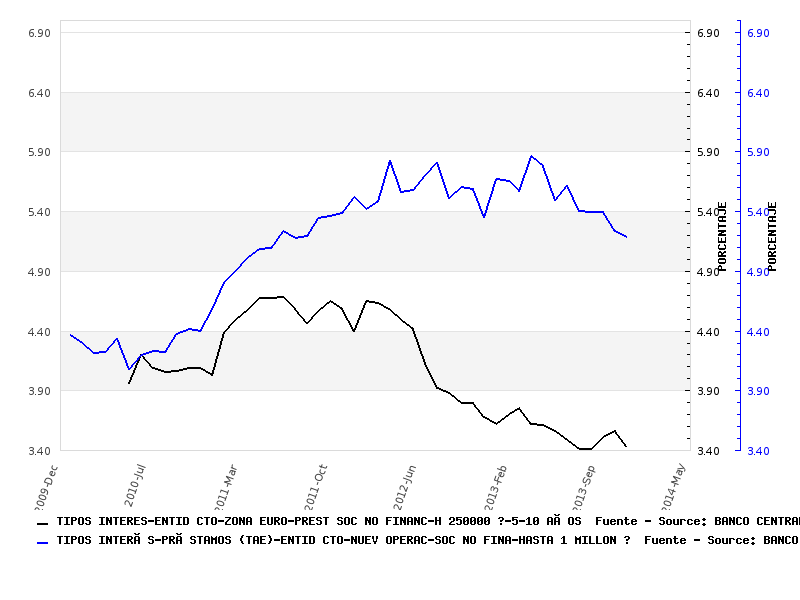

Y lo peor de todo es que el crédito no sólo es escaso sino carísimo. En el gráfico siguiente se ve el tipo aplicado al pequeño crédito empresarial en Europa y en España; para nuestras empresas es casi 2 puntos más caro –y ampliándose notablemente desde que gobierna el PP–, que teniendo en cuenta el diferencial de inflación llegaría casi a los 3 puntos. Una enorme losa más que añadir a las muchas que ya pone el Gobierno sobre nuestras empresas. Está claro que no existe ningún tipo de competencia en la banca española, y que esta actúa de una forma oligopólica fijando precios.

En conclusión, la situación del crédito en España lejos de mejorar sigue empeorando, lo que no cuadra con la imagen idílica de nuestra economía que el Gobierno y medios afines nos quieren vender. La realidad de los datos lo que nos muestra es que la situación tanto de la economía como de las entidades financieras sigue siendo pésima y que, en el mejor de los casos, solo se puede hablar de una reducción en la velocidad del deterioro del crédito. Como ya he comentado en repetidas ocasiones desde esta columna la mejoría de algunos indicadores económicos se debe exclusivamente al endeudamiento masivo del sector público con el exterior y en absoluto a mejoras estructurales de la economía española. Los últimos datos del Banco de España referentes a la balanza de pagos parecen apuntar a que esa entrada de dinero en nuestra economía se ha dado la vuelta en los últimos meses y que el Banco de España ha tenido que intervenir de forma agresiva para dotar de liquidez a la banca. Si se confirma esta tendencia, ¿cuánto puede persistir el amago de recuperación económica?

yo no necesito credito, necesito masa monetaria en movimiento de consumo, españa ya tiene suficiente credito, el problema es europeo, no de españa ni del credito.