>![]() Queridos lectores,

Queridos lectores,

A resultas de un breve intercambio dialéctico en un foro asociado a una noticia publicada en elpais.com durante el fin de semana, he querido revisar cuál es el estado de la producción de uranio y de energía eléctrica de origen nuclear, de cara a cerrar algunos flancos de aquella discusión (ampliando así un post anterior). Con esto pretendo también hacer un post temático asociado a los límites del uranio, dentro de mi plan de completar un post por cada una de los cuatro recursos energéticos no renovables (petróleo, carbón, uranio y gas); el post del gas llegará en fechas que espero sean próximas.

La primera cosa a aclarar aquí es que no voy a hablar ni de los fast breeders (reactores capaces de consumir cualquier combustible nuclear y regenerar nuevo a partir de elementos como el torio) ni de fuentes alternativas de uranio, como los fosfatos o el uranio marino. En cuanto a los primeros, como explica Michael Dittmar en su informe de 2009, después de 50 años de experimentación aún no hemos llegado al nivel de hacer un reactor comercial viable; en cuanto a las segundas, aún no se ha encontrado una manera económica y energéticamente viable de explotarlas. Prefiero hablar de falsas soluciones en post aparte, para evitar mezclar las crudas y duras realidades actuales de los presuntos milagros técnicos que aún no tenemos ni idea de cómo hacer pero que nos han de salvar en un futuro de fecha indefinida. A algún lector le puede desagradar esta disociación, pero yo la veo necesaria por dos motivos: uno, para no hacer más farragosos los posts con múltiples explicaciones, en ocasiones claramente ortogonales; y dos, porque dada la situación actual, con una crisis económica estructural instalada probablemente por todo lo que le resta de vida a la sociedad industrial, es más que dudoso que se invierta aún más dinero en estas falsas soluciones. Con todo, quiero dejar constancia que estos dos temas (fast-breeders y fuentes alternativas de uranio) no son ni mucho menos recién llegados sino viejos conocidos en los que ya se han invertido ingentes cantidades de dinero y sus perspectivas no son ni de lejos tan positivas como lo que quieren vender sus proponentes. Si el lectorado lo demanda, en fechas ulteriores hablaremos de ellas.

Analicemos, pues, cuál es la situación de la producción de uranio y de la energía eléctrica de origen nuclear. Como se puede ver en las tablas históricas de Michael Dittmar, la extracción (minería) de uranio ha permanecido bastante estancada desde 2005 en unas 45.000 toneladas de uranio natural, para repuntar súbitamente el año pasado hasta las 50.000 (referencia aquí), gracias al considerable aumento de la producción de Kazajstán. Por el contrario, la producción de energía eléctrica de origen nuclear, que está en retroceso desde el año 2000, continuó está tendencia en 2009, de acuerdo con datos de la Asociación Nuclear Mundial (World Nuclear Association). No es de esperar un cambio de tendencia antes de 2011, dados los tiempos característicos de construcción y puesta en operación de nuevas centrales y la falta de proyectos en marcha hace unos años. Últimamente, sin embargo, se observa una tendencia creciente a empezar nuevos proyectos de centrales, sobre todo en China y, en menor medida, en Japón.

Cuando intentamos conectar la producción de uranio con su consumo en las centrales nucleares, los problemas comienzan a aflorar y las perspectivas de futuro se vuelven bastante inquietantes. La primera cuestión que llama la atención es que en el mundo de consumieron el año pasado unas 66.000 toneladas de uranio natural, mientras que la minería sólo aportó unas 50.000 toneladas (el 76%). Las otras 16.000 toneladas provienen, como ya hemos comentado, de las reservas secundarias, es decir, del uranio que se extrajo con anterioridad y que estaba almacenado en bocamina, en almacenes especiales o en forma de armas atómicas, una vez enriquecido. Michael Dittmar estimaba el año pasado que las reservas civiles de uranio eran inferiores a las 50.000 toneladas, con lo que a ritmos de consumo actual de las reservas secundarias se agotarían en tres años; algunos indicios apuntan a que estas reservas están ya prácticamente agotadas. Así las cosas, sólo quedan las 500.000 toneladas de reservas secundarias militares, repartidas entre la antigua Unión Soviética (270.000 toneladas) y los EE.UU. Este número de 500.000 toneladas es una estimación todavía más grosera que la de las reservas civiles (piénsese que ni unas ni otras se declaran), y que el Dr. Dittmar calcula en función de los ritmos históricos de extracción de uranio y su diferencia con el consumo registrado en las centrales nucleares. Estas reservas permitirían suplir una diferencia entre producción de uranio y consumo como la actual durante 30 años; sin embargo, no es seguro que los EE.UU. y los países de la antigua Unión Soviética pongan realmente todo ese stock en el mercado libre; razonablemente podemos contar que pondrán como mucho la mitad, es decir, el suministro faltante de otros 15 años. Cabe comentar aquí que desde 1994 Rusia está exportando uranio proveniente del desmantelamiento de sus misiles a los EE.UU. para ser consumido en las centrales nucleares americanas, hasta el punto de que en la actualidad el 50% de la energía eléctrica de origen nuclear estadounidense proviene de esa fuente. El actual contrato de suministro expira en 2013 y los rusos ya han anunciado que no tienen intención de continuarlo. Entre tanto, parece que los americanos están poniendo cierta cantidad de uranio proveniente del desmantelamiento de sus propios misiles en el mercado (conviene recordar que la extracción de uranio en los EE.UU. es hoy en día completamente marginal, de unas 1.200 toneladas (18 veces menos que su valor máximo, 20.000 toneladas en 1980). Es importante notar aquí que el espectacular aumento de la producción de uranio natural de Kazajstán es bastante sorprendente, puesto que seguramente si sus minas eran tan productivas ya estaban en explotación cuando la república formaba parte de la URSS. Entra dentro de lo posible que Kazajstán, un país que no es precisamente un modelo de transparencia, esté “produciendo” uranio natural que tiene un origen militar, con lo que una parte de su producción correría en detrimento de ciertas armas nucleares desmanteladas, y sus reservas podrían agotarse antes de lo previsto.

En el gráfico aquí a la izquierda se muestra como una curva sólida coloreada la evolución pasada y prevista de la extracción de uranio, extraída (página 5) del informe “Uranium resources and nuclear energy” (informe UR&NE en lo que sigue), del Energy Watch Group, un grupo de científicos alemanes que buscan dar soluciones a la crisis energética. El informe es de 2006, pero por el momento sus previsiones se están mostrando bastante fiables. En el gráfico se identifica un pico primario que tuvo lugar en la parte histórica del gráfico (antes de 2006), hacia el año 1980, con una producción de unas 70.000 toneladas de uranio natural. Yendo a la evolución prevista de la extracción de uranio, el gráfico muestra que, según la fiabilidad que uno le dé a las diferentes categorías de reservas de uranio (con diferentes colores; comentaremos más tarde estas categorías) el pico de producción se puede dar tanto en 2015, en 2025 o en 2040. En el mismo gráfico se representa también la evolución pasada y prevista del consumo de uranio, como una línea negra sólida que a partir del año 2006 se descompone en tres líneas, según los tres escenarios de referencia de la Agencia Internacional de la Energía: mantenimiento de una capacidad constante (línea horizontal de trazos largos); escenario de referencia, con un crecimiento de la demanda moderado (línea continua de pendiente moderada) y escenario de políticas agresivas para combatir el cambio climático (línea punteada con pendiente empinada). La primera cosa que llama la antención de este gráfico es que hasta 1990 la extracción estaba muy por encima de la demanda, en tanto que desde 1990 la demanda está muy por encima de la extracción. Este hecho no es tan sorprendente, ya que desde la introducción del programa “Megatons to megawatts” se está desviando uranio militar ruso para su uso en centrales nucleares, disminuyendo la posibilidad de una proliferación nuclear incontrolada por culpa de la caída de la URSS. Vemos, una vez más, el fuerte impacto económico de la descomposición de la URSS, ya que su desintegración detuvo la loca carrera armamentística que había llevado a una extracción acelerada del uranio, y por razón de la necesidad del control de armamentos hundió el precio del uranio y condenó al cierre de muchas minas hasta entonces económicamente viables, perdiéndose así infraestructura de extracción. En los últimos años se observa una tendencia a la recuperación de la minería de uranio ya que la resituación estratégica de Rusia ha disminuido el flujo de su uranio militar, como ya hemos comentado. Llama la atención, no obstante, que a pesar del aumento extractivo previsto el déficit de uranio extraído no podrá ser compensado hasta el año 2020 aproximadamente en el escenario de estancamiento de la demanda, hasta el año 2025 en el caso del escenario de referencia y nunca en el caso de las políticas agresivas contra el cambio climático. Dependiendo de cuánto haya aumentado la producción de uranio y de la cantidad de uranio que los EE.UU. y la ex-URSS ponga en el mercado, se pueden producir problemas de escasez de uranio en cualquier momento de los próximos 15 años, antes de que el declive que a más tardar comenzaría en 2040 fuerce esa escasez. El punto más preocupante es que hay indicios fundados de que algunas de las categorías de uranio recogidas en el gráfico, que ahora comentaremos, sean parcialmente o totalmente especulativas.

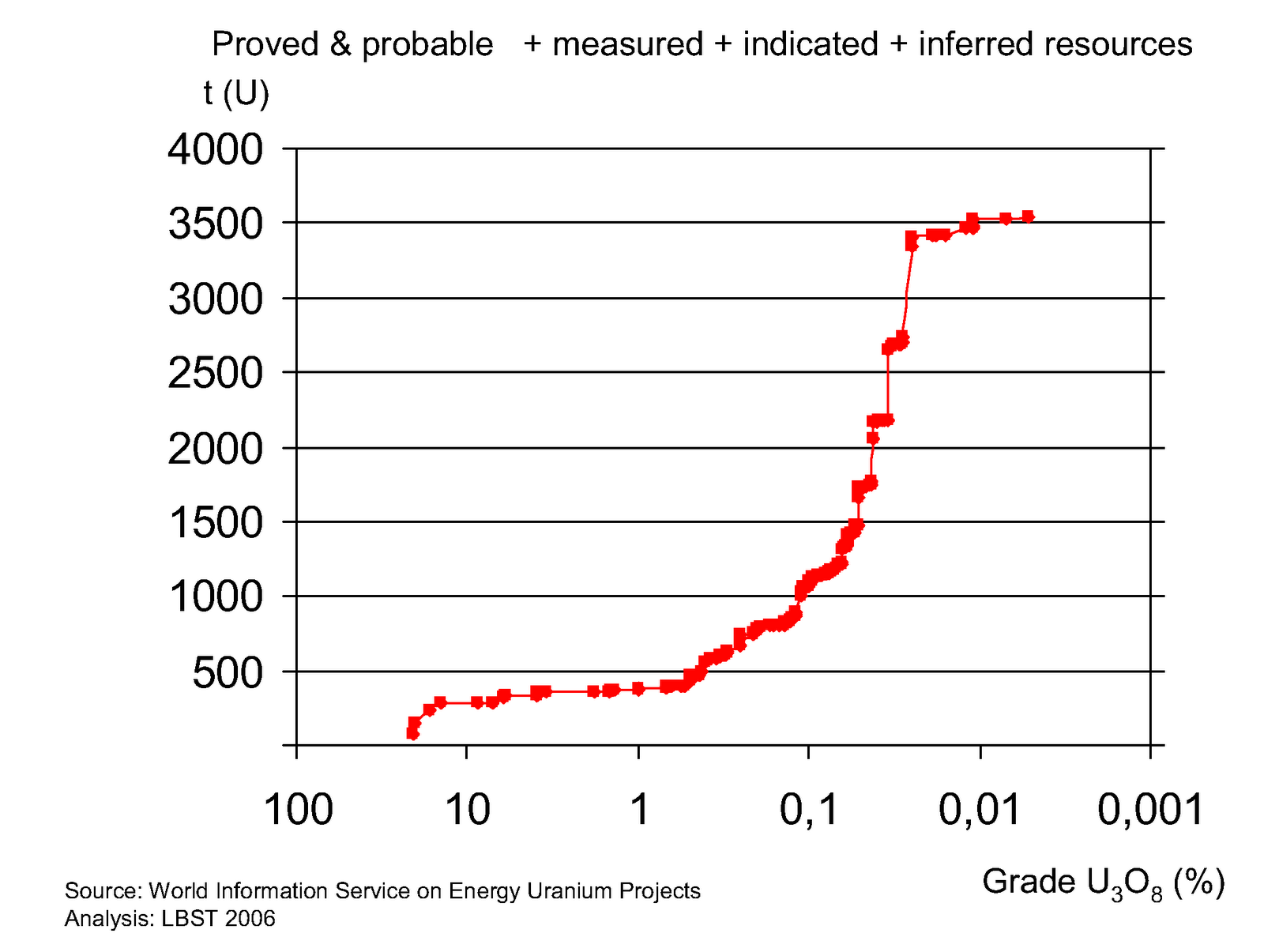

Como comenta el informe UR&NE, la abundancia de uranio de una mena explotable ha de tener una mínima concentración para que compense extraerlo en frente a la energía que cuesta extraer de la roca el uranio y la energía que se consume para gestionar los residuos después de usados en la central (calculados éstos últimos según el estándar de la industria de 60 años, lo cual es una broma si se tiene en cuenta que son peligrosos durante cientos de miles de años, lo cual puede llevar a problemas agravados ya comentados aquí). Según la dureza de la roca, la concentración mínima energéticamente viable está entre 0.01 y 0.02% de óxido de uranio en la roca (es decir, se han de triturar 10 toneladas de roca para recuperar entre uno y dos kilos de óxido de uranio; después se ha de purificar y enriquecer). En realidad, la distribución de los yacimientos de uranio hace que la mayoría de las reservas de uranio de sitúen en la franja de las concentraciones más pequeñas (como muestra la gráfica que sigue, extraída del UR&NE, página 10).

Las tres categorías de uranio que se comentaban más arriba y que conducían a tres posibles picos de extracción de uranio responden a criterios probabilísticos y económicos. Las dos primeras son lo que se conocen como Recursos Razonablemente Asegurados (Reasonably Assured Resources, RAR), que, como su nombre indica, son reservas sobre las cuales se tiene cierta seguridad en su existencia en el depósito geológico (normalmente, porque la explotación de las mismas ya ha comenzado y se sabe que hay uranio y se tiene cierta idea de cuánto hay). La diferencia entre los dos tipos de RAR es el coste o precio de la extracción: hasta 40$ por kilogramo y hasta 130 $ por kilogramo (el segundo tipo incluye el primero, obviamente). El tercer tipo de reserva de uranio es el que se conoce como Recurso Inferido (Inferred Resource, IR), el cual es de naturaleza especulativa. Aunque la división en tipos de recurso es más detallada que esta versión simplificada, para los efectos de esta discusión con estas tres grandes categorías tenemos bastante. Esencialmente, la única categoría que tiene cierta fiabilidad es el primer tipo de RAR, que corresponde grosso modo con el concepto de reserva probada en el caso del petróleo. El segundo tipo de RAR incluye el primero y además el uranio cuyo coste de extracción supera los 40$. Aunque el criterio de separación es económico y no energético, es fácil suponer que el mayor coste corresponde a la menor concentración de la mena; eventualmente, una parte de estas menas acaban siendo no explotables por el excesivo coste energético de su extracción. En cuanto a los IR, simplemente decir que a los problemas de escasez de concentración añaden la dificultad en saber si el recurso está realmente ahí o no.

La historia demuestra que los datos sobre las reservas de uranio (RAR de los dos tipos e IR) suelen estar muy sobreestimados, como veremos en los dos ejemplos que discutiremos a continuación.

La primera gráfica representa la producción acumulada de uranio en Francia a lo largo de los años (curva rellena de color marrón). Como es lógico esta curva siempre crece hasta llegar a su máximo, donde se estanca (cuando ya no se extrae más uranio). Las barras de colores superpuestas representan las estimaciones que se iban haciendo sobre cuánto uranio había (contando el ya extraído). Teóricamente, la altura de estas barras debería ser constante, e igual a la máxima altura a la que puede llegar la curva marrón, pero como vemos no es así, sino que al principio estaban altísimas. Justamente en el momento en que la producción llegó a su cénit (máxima derivada de la curva de producción acumulada, es decir, la máxima pendiente de esta curva marrón que vemos), hacia el año 1990, se produce una revisión a la baja de cuánto se podrá extraer, forzados por la realidad de lo que producían las minas. Seguramente, se sobreestimó la cantidad extraíble al subestimar los costes de extracción. Significativamente, poco antes del año 2000 se produce una nueva re-estimación y la barra roja ya coincide con lo que finalmente se ha extraído en Francia (Francia ya no produce uranio).

La segunda de estas gráficas corresponde a la producción de los EE.UU. y su contenido se interpreta de la misma manera. Al igual que con Francia, al llegar a su cénit de producción (hacia 1980) las reservas se revisan drásticamente a la baja. Otra característica preocupante de estas curvas es que después del cenit la producción cae rápidamente, lo que se manifiesta por lo poco que sube la curva marrón después de llegada la máxima pendiente (los que se pierdan con estas nociones de cálculo diferencial pueden encontrar las curvas de producción en el informe UR≠ no las cargo aquí para no hacer más sobrecargado este post).

La segunda de estas gráficas corresponde a la producción de los EE.UU. y su contenido se interpreta de la misma manera. Al igual que con Francia, al llegar a su cénit de producción (hacia 1980) las reservas se revisan drásticamente a la baja. Otra característica preocupante de estas curvas es que después del cenit la producción cae rápidamente, lo que se manifiesta por lo poco que sube la curva marrón después de llegada la máxima pendiente (los que se pierdan con estas nociones de cálculo diferencial pueden encontrar las curvas de producción en el informe UR≠ no las cargo aquí para no hacer más sobrecargado este post).

La conclusión es por tanto que las reservas están probablemente antes sobrevaloradas que infravaloradas, y que la curva de producción puede sensiblemente decaer más rápido de lo esperado. Todo ello hace más verosímil el escenario de un pico del uranio en 2015 que en 2040. Sólo tiempo dirá cuál es la situación real. Lo que sí que parece claro es que un despliegue de la energía nuclear a gran escala es inviable, ya que incluso en el mejor escenario (pico en 2040) la falta de reservas secundarias hace inviable un gran crecimiento del parque de centrales nucleares. A lo más que podemos aspirar es a más o menos mantener lo que hay, y rezar para que el pico del uranio sea en 2040 y no en 2015.

Para concluir este post tan largo, quiero añadir un par de comentarios.

- En la discusión en elpais.com alguien citó las enormes reservas que tiene España, que presuntamente no se explotan por mala conciencia política. En el informe UR&NE se dan las reservas actuales de España (página 28): 7.400 toneladas de RAR por encima de 40$/Kg y 6.400 toneladas de los peores IR. España ha producido a lo largo de su historia 6.100 toneladas y ahora no produce nada de uranio. Probablemente sus reservas son sólo marginalmente explotables.

- Un tema recurrente, que también surgió en la discusión, fue la cuestión de que el uranio repercute muy poco en el precio final de la energía eléctrica que con él se genera, y que aunque el precio del uranio suba mucho más aún sería muy rentable. Este argumento parece asumir que sacar más uranio es cuestión de dinero. No lo es; al final, el gran limitante es el rendimiento termodinámico o EROEI. De hecho, el rendimiento económico acaba siendo tributario del energético y no al revés, como ya discutiremos algún día. Por otro lado, la presunta rentabilidad de un uranio mucho más caro parece cuestionable: en 2007 el uranio hizo su propio pico de precios, al estilo del que hizo el petróleo en 2008. Por supuesto que el pico se ha explicado en términos de factores coyunturales, pero no deja de ser significativa su proximidad temporal con el pico de precios del petróleo, y el hecho de que la producción de energía eléctrica de origen nuclear continúe cayendo (no se ha de olvidar que para extraer uranio, sobre todo en minas en lugares remotos, se consumen ingentes cantidades de petróleo).

- Y, bueno, en la discusión siempre surgen los abogados de los fast breeders y de la fusión nuclear, que lo resolverán todo. Ante eso, insistir en que hace años que se experimenta con fast breeders sin conseguir el prototipo comercialmente viable; y respecto a la fusión… bueno, ya saben que siempre faltan 50 años para que llegue el primer reactor comercial de fusión.

Salu2,

AMT

P. Data: Ése de la camiseta roja soy yo. La compré hace tiempo, no tiene nada que ver con la selección de fútbol.