$inicio=$f[0];

echo ‘

‘;

$leg=»;

$plot = new PHPlot(1024,768);

$plot->SetImageBorderType(‘plain’);

$plot->SetPrintImage(0);

$plot->SetIsInline(True);

$output_file=’grafico_spreads_’.$i.’.png’;

$plot->SetOutputFile($output_file);

mysql_query(«DELETE FROM spreads WHERE Spread<0»);

$r_spreads=mysql_query(«SELECT DATE(FechayHora),FechayHora,Spread FROM spreads WHERE Pais=’Spain’ and Spread>0 ORDER BY Secuencial»);

$n_spreads=mysql_num_rows($r_spreads);

$k=0;

for($j=0;$j<$n_spreads;$j++){

$f_spreads=mysql_fetch_array($r_spreads);

$f_cds=mysql_fetch_array(mysql_query(«SELECT CDS from CDS WHERE FechayHora<‘».$f_spreads[0].»‘ ORDER BY FechayHora DESC LIMIT 1″));

//if($j==0) $inicio=strtotime($f_spreads[0])/10000000;

//if($elemento[0]<>$f_spreads[0]) $elemento[0]=$f_spreads[0];

$elemento[0]=»;

$elemento[1]=round(strtotime($f_spreads[1]));

//$elemento[0]=$f_spreads[0];

$elemento[2]=$f_spreads[2];

$elemento[3]=$f_cds[0];

$data[$k]=$elemento;

$k+=1;

}

$plot->SetPlotType(‘lines’);

$plot->SetDataType(‘data-data’);

$plot->SetDataValues($data);

# Main plot title:

$plot->SetTitle(‘Spread Bono-Bund 10 años y CDS Bono a 5 años’);

$plot->SetYTitle(‘pb’);

$plot->SetXTitle(‘Fechas’);

$plot->SetPlotAreaWorld(NULL, NULL, NULL, NULL);

//$plot->SetHorizTickIncrement(1000);

$plot->SetXGridLabelType(‘time’);

$plot->SetXTimeFormat(«%b %d»);

//$plot->SetLineWidth(2);

$plot->SetLegendPosition(0, 0, ‘plot’, 0.1, 0);

$plot->SetLegend(array(‘Spread’, ‘CDS’));

$plot->DrawGraph();

$plot->PrintImage();

echo ‘‘;

}

$web = file_get_contents(‘http://www.invertia.com/mercados/renta-fija/portada.asp’);

$valor=strstr($web,’BONO ESPA’);

$valor=strstr($valor,»);

//echo substr($valor,34,4);

$valor_e=substr($valor,34,4);

$f_rendimiento=mysql_fetch_array(mysql_query(«SELECT Rendimiento FROM rendimientos WHERE Pais=’Spain’ ORDER BY Secuencial DESC LIMIT 1»));

if($valor_e<1){

$valor_e=substr($valor,33,4);

if($valor_e<1) $valor_e=$f_rendimiento[0];

}

//echo substr($valor,81,5);

$hora_e=substr($valor,80,5);

echo ‘

Página escrita y mantenida por Juan Carlos Barba. Hazte amigo del autor en Facebook y comparte sus inquietudes por la economía española. También puedes acceder a su blog y escuchar sus debates económicos en la radio‘;

echo ‘

Rendimiento bono española 10 años: ‘.$valor_e.’%’.’ (última actualización ‘.$hora_e.’)’;

echo ‘

‘;

$valor=strstr($web,’BONO ALEMANIA 10′);

$valor=strstr($valor,»);

//echo substr($valor,33,8);

$valor_a=substr($valor,33,4);

//echo substr($valor,78,20);

$hora_a=substr($valor,78,5);

$f_rendimiento=mysql_fetch_array(mysql_query(«SELECT Rendimiento FROM rendimientos WHERE Pais=’Germany’ ORDER BY Secuencial DESC LIMIT 1»));

if($valor_a<1) $valor_a=$f_rendimiento[0];

echo ‘Rendimiento bono alemán a 10 años: ‘.$valor_a.’%’.’ (última actualización ‘.$hora_a.’)’;

$valor_e=str_replace(‘,’,’.’,$valor_e);

$valor_a=str_replace(‘,’,’.’,$valor_a);

$spread=($valor_e*100-$valor_a*100);

if($valor_a>0 and $valor_e>0){

echo ‘

Spread de nuestra deuda: ‘.$spread.’ pb

‘;

$f_anterior=mysql_fetch_array(mysql_query(«SELECT Spread FROM spreads WHERE Pais=’Spain’ ORDER BY Secuencial DESC LIMIT 1»));

if((int)$f_anterior[0]<>(int)$spread) mysql_query(«INSERT INTO spreads (Pais,Spread) VALUES (‘Spain’,$spread)»);

$f_anterior=mysql_fetch_array(mysql_query(«SELECT Rendimiento FROM rendimientos WHERE Pais=’Spain’ ORDER BY Secuencial DESC LIMIT 1»));

if($f_anterior[0]<>$valor_e) mysql_query(«INSERT INTO rendimientos (Pais,Rendimiento) VALUES (‘Spain’,$valor_e)»);

$f_anterior=mysql_fetch_array(mysql_query(«SELECT Rendimiento FROM rendimientos WHERE Pais=’Germany’ ORDER BY Secuencial DESC LIMIT 1»));

if($f_anterior[0]<>$valor_a) mysql_query(«INSERT INTO rendimientos (Pais,Rendimiento) VALUES (‘Germany’,$valor_a)»);

}

//$web = file_get_contents(‘http://www.cmavision.com/market-data’);

//$valor=strstr($web,’data-date-time’);

//$posicion=strpos($valor,’abbr’);

//$fecha=substr($valor,16,($posicion-21));

//$posicion=strpos($valor,’:’);

//$hora=substr($valor,($posicion-2),5);

//$valor=strstr($web,’Spain //$valor=strstr($valor,»);

//$valor_cds=substr($valor,4,6);

//$posicion=strpos($web,’Spain’);

//for($i=0;$i<3;$i++){

//$valor=substr($valor,4);

//$valor=strstr($valor,’

‘);

//}

//$valor_default=substr($valor,15,4);

//if($posicion==0){

//$da = @fopen(‘/var/www/cds’, «r») or die («No existe el archivo»);

//$lectura=fgets($da);

//echo $lectura;

//$corte=strpos($lectura,’:’);

//$lectura=substr($lectura,$corte+1,20);

//$corte=strpos($lectura,’:’);

//$valor_cds=substr($lectura,$corte+1,6);

//}

//else{

$f_CDS=mysql_fetch_array(mysql_query(«SELECT CDS FROM CDS WHERE Pais=’Spain’ ORDER BY Secuencial DESC LIMIT 1»));

$valor_cds=$f_CDS[0];

echo $dato_cds=’

último dato CDS deuda española a 5 años, ‘.$fecha.’ ‘.$hora.’: ‘.$valor_cds;

//echo ‘

La probabilidad de quiebra del Reino de España es ‘.$valor_default.’%’;

// $da = @fopen(‘/var/www/cds’, «w»);

// fputs($da,$dato_cds);

//}

//$f_anterior=mysql_fetch_array(mysql_query(«SELECT CDS FROM CDS WHERE Pais=’Spain’ ORDER BY Secuencial DESC LIMIT 1»));

//if($f_anterior[0]<>$valor_cds) mysql_query(«INSERT INTO CDS (Pais,CDS) VALUES (‘Spain’,$valor_cds)»);

$media=($valor_cds+$spread)/2;

if($media<50) $defcon=5;

elseif($media>49.99 and $media<120) $defcon=4;

elseif($media>119.99 and $media<200) $defcon=3;

elseif($media>199.99 and $media<300) $defcon=2;

else $defcon=1;

$contador=@fopen(‘contador_defcon’,’r’);

$visitante=fgets($contador);

fclose($contador);

$contador=@fopen(‘contador_defcon’,’w’);

fputs($contador,((int)$visitante+1));

echo ‘

Estamos en Defcon ‘.$defcon.’ (índice Defcon ‘.$media.’)’;

echo ‘‘;

?>

<?

//obtenergraficos();

echo ‘ ‘;

‘;

echo ‘ ‘;

‘;

//echo ‘ ‘;

‘;

//echo ‘‘;

echo ‘

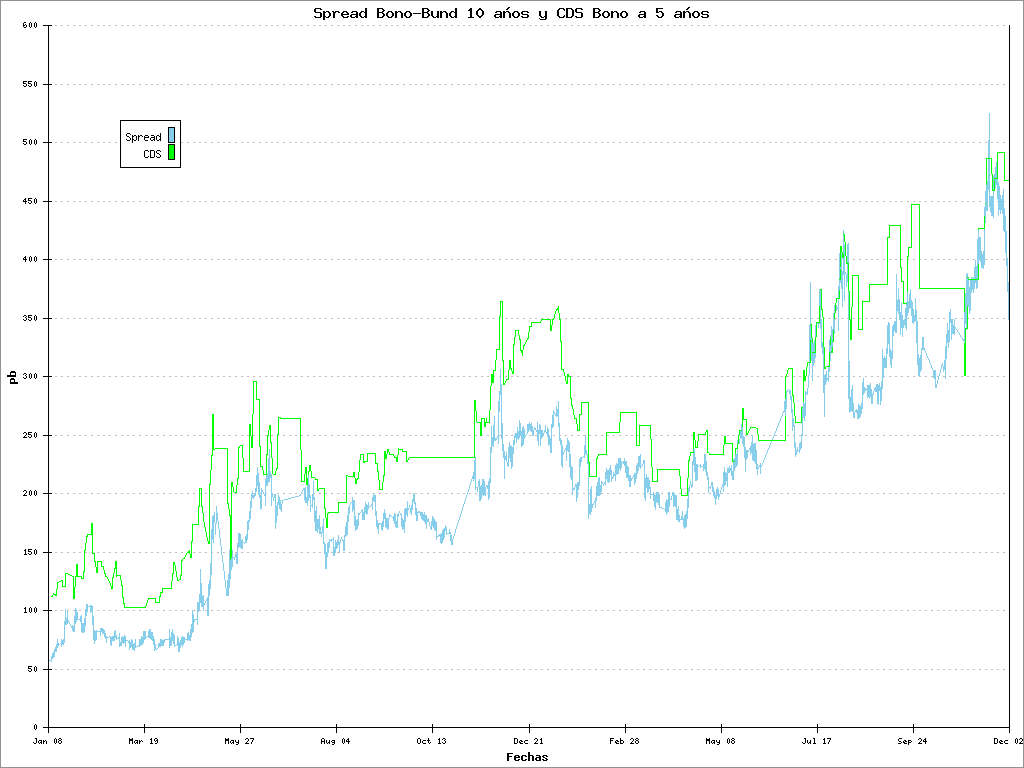

¿Por qué la prima de riesgo española está tan alta?(artículo publicado por el autor en el blog de economía de DRY en abril de 2012)

Al comenzar el año 2010 el interés que tenía que pagar el tesoro público español para colocar sus bonos a 10 años en el mercado era inferior al 4%, apenas un 0.5% (50 puntos básicos) más que lo que tenía que pagar el tesoro alemán. Desde entonces la evolución de ambos bonos ha sido opuesta. El bono alemán ahora (abril de 2012) se coloca a poco más del 1,70% mientras que el bono español se coloca al 5,80%.

Esta situación supone un enorme sobreprecio (prima de riesgo) de más del 4% (400 puntos básicos), que amenazan con desestabilizar las finanzas públicas por el aumento de los pagos de intereses. Sin embargo, hay que aclarar que la mayor parte de la deuda existente hoy día se emitió a tipos mucho más bajos, por lo que el interés medio pagado por la deuda sólo ha subido un 0,51% respecto a los mínimos de 2009. Esto sólo supone un sobrecoste de poco más de 3.000 millones, por lo que la gran mayoría de los incrementos en los pagos de intereses hay que achacarlos al brusco aumento de la deuda total en circulación, que ha pasado de 307.000 millones en 2007 a más del doble actualmente (615.000 millones). Además, de toda esta deuda sólo poco más del 40% está en manos de extranjeros, por lo que sólo la parte proporcional de los intereses acaba en el exterior, terminando el resto en los inversores españoles, que son fundamentalmente bancos, seguros y fondos de pensiones.

La situación, como puede verse, no parece aún desesperada, pero sin embargo vemos que multitud de analistas nacionales e internacionales hablan del “problema español” y que las presiones internacionales para que se estabilice la deuda pública son enormes. Es más, a partir del otoño pasado los inversores extranjeros han comenzado a huir precipitadamente de la deuda española, vendiendo más del 21% de la deuda que poseían, tendencia que ha ido acentuándose durante este año, como se puede ver en el gráfico.

Estas ventas han sido compensadas por las enormes compras de la banca española, que ha utilizado el dinero obtenido en el Banco Central Europeo para ello (lineas azul y amarilla). Es decir, que la deuda española ha quedado prácticamente fuera del mercado y ahora mismo dependemos casi exclusivamente del BCE. Ésta, y no otra, es la razón de que la prima de riesgo haya subido con tanta fuerza en los últimos días, pues la banca al parecer está agotando el dinero obtenido en el BCE y no es capaz de cubrir ya las nuevas emisiones y las ventas que los extranjeros están haciendo en el mercado secundario (donde se compra y se vende deuda ya en circulación).

Luego el problema real es que por alguna razón los inversores extranjeros han empezado a “vender España”, algo que parece estar ocurriendo también en la Bolsa española. ¿Y por qué está ocurriendo esto?

En teoría económica se han estudiado mucho las crisis de deuda pública y son bastante bien conocidas las circunstancias en las que los inversores comienzan a exigir cada vez más interés para comprar la deuda de un país. Esto ocurre fundamentalmente cuando aumenta el riesgo de quiebra (o impago de la deuda) percibido por estos inversores. Entre los inversores existen instrumentos de inversión que miden el riesgo de quiebra percibido por los mercados. Estos instrumentos se llaman CDS (Credit Default Swaps) y son básicamente seguros de riesgo de impago muy similares a los seguros domésticos que cualquier particular pueda tener contratados, con la particularidad de que se pueden vender y comprar. Los CDS nos están diciendo que la situación de España ha empeorado muy notablemente en los últimos meses, pasando del 20% de riesgo de quiebra en mayo del pasado año a casi el 34% actualmente. Es decir, estamos en la misma situación que estaba Portugal hace poco más de un año. Y recordemos que el bono portugués a 10 años se paga ahora mismo a más del 12%, lo que lógicamente es un nivel absolutamente insostenible para las finanzas de cualquier país con los niveles de deuda e inflación que tienen los países de la zona euro.

El problema de este aumento de la desconfianza viene básicamente porque los inversores piensan que los ingresos futuros del Estado no serán suficientes como para atender los pagos de la deuda. Esto ocurre por dos motivos. El primero es porque la deuda sigue aumentando con fuerza. El pasado año fueron concretamente 51.000 millones más. El segundo es que los ingresos del Estado no aumentan como sería necesario para garantizar el pago de esta deuda. El pasado año los ingresos se redujeron en más de 4.000 millones hasta 377.000 millones cuando en 2007 fueron 433.000 millones. Recordemos que en este intervalo la deuda se ha duplicado.

Realmente estos dos problemas tienen el mismo origen, que es la falta de crecimiento económico. Esto es lo que hace que los ingresos fiscales no crezcan y que el mantenimiento de la estructura del Estado obligue a incurrir en elevados déficits públicos que aumentan la deuda.

Y aquí es realmente donde empiezan los problemas. El pensamiento dominante en la Troika dictamina que la situación viene dada porque España ha perdido competitividad porque los salarios han subido mucho respecto a Alemania, porque tiene un sector público exageradamente grande. Por lo tanto, en la mentalidad de la Troika, bajando salarios y desmantelando parte de la estructura del Estado todo volverá a su cauce correcto, la economía española crecerá y los mercados volverán a confiar en nosotros.

Pero es muy dudoso que este diagnóstico sea correcto. Aunque es cierto que los salarios españoles han crecido más rápido que en Alemania, los salarios sólo son una pequeña parte de los costes totales de producción de nuestras empresas exportadoras. Estos precios de producción realmente están en el mismo sitio en que se encontraban en 1999 respecto a Alemania. Es más, las exportaciones españolas han crecido tanto como las alemanas desde ese año, y mucho más que en Francia, Italia o Reino Unido.

Los costes salariales de las empresas industriales (nuestros principales exportadores) apenas suponen el 10% de los costes totales, por lo que una rebaja salarial del 10% apenas bajaría sus costes totales un 1%, algo que evidentemente poco puede impulsar nuestras exportaciones y nuestra actividad económica.

El desmantelamiento de parte de la estructura del Estado es otra de las exigencias de Bruselas, pues creen que con esto se reducirá el déficit y los mercados recuperarán la confianza. Pero una vez más es muy dudoso que esto suceda. La deuda pública es el medio fundamental por el que ha estado entrando capital extranjero en España desde que estalló la crisis, por lo que una reducción del gasto público tendrá unos efectos contractivos muy importantes sobre la economía, dado que apenas liberará capital para su uso en el sector privado. Esto no sólo no aumentará la confianza sobre nosotros sino que la empeorará.

Nos encontramos, pues, en un callejón sin salida. Si obedecemos a la Troika estaremos abocados casi con seguridad a un rescate que nos llevará a una situación “a la griega”. Y si no lo hacemos en pocos meses estaremos en una situación de quiebra técnica, pues como hemos visto dependemos ya en exclusiva del del BCE y lógicamente éste ya no nos financiará si no cumplimos con sus exigencias.

¿Qué salida nos queda? No nos podemos engañar. Las locuras cometidas por el entramado partidos-banca-grandes empresas durante los últimos 15 años nos han colocado en una situación de insolvencia como país. No podemos pagar la enorme deuda exterior neta de 1 billón de euros adquirida durante estos años por los sucesivos gobiernos. Pero contamos con una ventaja, que es que nuestra enorme deuda hace que nuestra capacidad de negociación, paradójicamente, se vea reforzada. Es urgente negociar una quita de la deuda, que se debería aproximar al 50%, así como un fuerte plan de inversiones por parte de Europa para relanzar nuestra economía productiva. Si este acuerdo no fuera posible, debemos recordar que aun a día de hoy la mayor parte de nuestra deuda exterior es privada, por lo que si estos bancos que mantienen la deuda con el exterior no pueden responder de sus obligaciones debe dejarse que quiebren, con un plan paralelo para que una banca pública vaya retomando sus funciones.

Si Bruselas nos pusiera en una situación imposible debemos recordar que siempre nos queda la opción de abandonar el euro. Pasaríamos unos meses malos, es evidente, pero la experiencia de otros países nos demuestra que la memoria de los mercados es corta y que en poco tiempo volveríamos a una situación de normalidad.

Pero lo más importante de todo es entender que el gobierno español no está defendiendo los intereses de los ciudadanos, sino los de los partidos, bancos y grandes empresas. Éstos son opuestos a los de la población, e implican la transferencia de enormes cantidades de riqueza de los contribuyentes a la banca, el mantenimiento de los privilegios y de las redes clientelares y de corrupción de los partidos y el de los privilegios de las grandes empresas que se ven con las manos libres para extorsionar a los clientes gracias a las regulaciones hechas ex profeso para protegerlas. Este destino que nos tienen reservado también incluye la permanencia en el euro a costa de lo que sea, pues la banca y grandes empresas sufrirían enormes pérdidas en ese escenario.

Por ello, y si queremos evitar este saqueo que reducirá a la miseria a una gran parte de la población y rebajará enormemente el nivel de vida del resto, es imprescindible que los ciudadanos nos movilicemos con el fin de conseguir un cambio de régimen para que éste sea realmente democrático y con un gobierno que gobierne realmente en el interés de la mayoría. La situación anterior a la crisis nunca volverá, porque se basaba en una riqueza ficticia que se ha esfumado para siempre. Pero podemos exigir que el empobrecimiento, inevitable, se reparta de una forma equitativa. La mayor parte del daño que quieren infligirnos está por hacer. Aún estamos a tiempo de evitarlo.

?>

Agradezco mucho a Juan Carlos Barba por la creación y mantenimiento de esta página, tan útil como referencia.

Estais hacien un trabajo inmenso de revelar la relidad. Os lo agradezco personalmente. A JCB y amigos. ¡Animo!

Un trabajo formidable, gracias.

La diferencia entre las cifras REALES aquí expuestas con transparencia y los maquillajes se llama política.

Me sumo a las felicitaciones que recibe el amigo Juan carlos por su labor informativa que sigo desde hace tiempo con su blog y sus tertulias, animo y adelante.

Occidente, especialmente europa, se ha quedado sin esclavos chinos, hindúes y sudamericanos. Se haga lo que se haga, viene la quiebra, la salida del dinero de Europa, y por último el hambre generalizada.

Desde hace más de un año consulto diariamente esta página objetiva y sin maquillaje. Muchísimas gracias Juan Carlos por facilitárnosla y felicidades por tu trabajo.

Gracias por la información y por la mejora de esta web también. En tanto a la crisis, querría decir que desde hace tiemp me da la impresión de que nos están arruinando (al igual que a las otras naciones con problemas) para «vendernos» a precio de saldo a la «nueva Europa». Para construir un imperio son necesarias este tipo de canalladas… según algunos enanos mentales.

Enhorabuena por la web! Seguimos trabajando poor facebook! Te mando una nota mitad poesia mitad analisis!

CONOCE A TU ENEMIGO

No sé si conocen este experimento, si metemos una rana viva dentro de una cacerola de agua fria que vamos calentando poco. poco muere cocida. Si por el contrario, calentamos el agua de la cacerola sin la rana y una vez caliente echamos una rana, la rana salta y salva su vida.

Creo que nos estan tratando como a las ranas, porque si nos hubieran contado en el 2007 la situación real, hubieramos reaccionado rápidamente quizás salvando la libertad de nuestro pueblo.

Es más si la conocieramos hoy dia también reaccionariamos igualmente ya que nunca es tarde para empezar a luchar por nuestra libertad. Pero seguiran calentando lentamente el agua, y las noticias negativas se irán sucediendo, justificando recorte tras recorte,y una intervención extranjera detras de otra.

Yo ánimo a que nos enfrentemos con la realidad porque ya no hay excusa para no estar informado, tú que estas leyendo este texto y compartes este momento histórico sabes que no podemos escudarnos en un necio optimismo que solo servirá para cocernos vivos, como la rana del experimento.

La realidad es la siguiente: estamos en guerra, de hecho llevamos 40 años en una guerra, una guerra moderna y sin sangre y la mala noticia es que la hemos perdido. El ejercito de ocupación ya ha entrado en nuestra tierra y simplemente están tomando posesión de nuestros activos, presentes y futuros.

No creo que la guerra haya estado orquestada por personas o instituciones concretas sino que es una guerra entre el sistema político-económico contra una humanidad que no es capaz de dominar y someter al sistema.

Por supuesto que ese sistema esta dirigido por personas que están a la cabeza de instituciones públicas y privadas y que conforman el 1%. Ese pequeño grupo no ha crecido en 40 años, ni siquiera son los mismos, van cambiando de cara, de país… Es un monstruo de mil cabezas, con un fin no declarado, pero obvio, concentrar en muy pocas manos el poder económico, político, de comunicación y poco a poco el poder de cualquier ámbito público o privado.

La globalización tal y como la hemos vivido ha sido la herramienta perfecta para que el 1% tenga cada vez más riquezas y más poder, por encima de cualquier control y protegidos de los más elementales límites legales o éticos. No tienen que cometer ninguna irregularidad, cualquiera de sus lacayos en gobiernos, instituciones o empresas lo hará con gusto.

Este sistema ha creado un desequilibrio inmenso en la economía global año tras año. La deuda de occidente ha ido aumentando para conservar el nivel de vida de sus ciudadanos, mientras que los centros de produccion se deslocalizaban sin resistencia a los emergentes. Ese desequilibrio es el que ahora que se rompe, a esto lo llamamos crisis. Podemos intuir que nunca volveremos a la situación anterior, ni nos prestarán el dinero ni los centros de produccion volverán a los países desarrollados.

Es más, siendo realistas, estamos en una espiral de rápido decrecimiento, en la que unas economías deprimidas disminuyen el consumo y por tanto su crecimiento y arrastran a sus Estados a contraer cada vez mayores deudas a un precio cada vez más alto. Esas economías dejan de consumir rápidamente lo que otros países producen y empujan a otras economias a la depresión. Como un castillo de naipes las cartas de desmoronan porque lo único que puede salvarnos es una inyeccion del dinero del 1% que tienen a salvo en sus madrigueras. Su codicia nos hundirá a todos irremediablemente, porque la lógica del sistema no permite invertir en donde hay riesgo de perdidas, y ahora tenemos un mundo en pérdidas.

Por tanto ahora que todo se derrumba corremos el peligro de que el 1% tenga el poder absoluto, y esa es la guerra que hay que luchar, sin divisiones ideológicas. Esta guerra es una realidad, mira a tu alrededor y verás que es obvio que el 1% quiere ese poder absoluto y para conservarlo dominar hasta la esclavitud al 99%.

La guerra es global, porque el monstruo de mil cabezas lo es, el sistema es el mismo en todo el mundo y practicamente nadie escapa de las reglas creadas por el 1%, el dinero viaja sin limites de espacio ni tiempo, arrasando la libertad de millones y llevando a la miseria y la esclavitud a naciones enteras como Grecia.

La escasez de trabajo digno en el planeta garantiza un poder casi ilimitado al 1% que lo genera. Es sobradamemte conocida la semi-esclavitud en ciertos países asiáticos y contratación de menores que fabrican lo que consumimos en los países desarrollados. Una verguenza para la Humanidad tolerada por todos nosotros, y mil veces justificada porque sin ese trabajo estarían incluso peor…

Los que todavía creen en la ilusión de la democracia, que piensen si les han formado para tener criterio y votar sobre:

1) El abandono del patrón oro que respaldaba las monedas hasta los años 70, que permite al 1% crear dinero de la nada, una ilusión para el 99% cuyo valor podrán hacer desaparecer en cuanto convenga.

2) El libre movimiento de capitales, permite al 1% poner a salvo sus riquezas para no pagar impuestos, o deslocalizarlo llegado el momento.

3) La globalización sin límites, permite al 1% esclavizar a los emergentes y controlar los gobiernos, y los gobiernos mediante subvenciones, sindicatos y los medios de comunicacion controlar al pueblo.

4) Las guerras en las que ha participado el país, permite al 1% conseguir los recursos naturales y políticos necesarios para alimentar su máquina de poder.

5) La entrada en la Unión Europea y el abandono de nuestra propia moneda, que permite dominar al 1% a las naciones más pobres de Europa.

6) El propio sistema democrático y su funcionamiento, el 1% está encantado de mantenerlo corrupto y bajo influencia de lobbies de presión para evitar que el pueblo tenga una soberanía efectiva, el pueblo está engañado con la ilusión de que deciden.

Pero no es así, les dejan votar sobre lo que no es importante, es decir el 1% les permite votar si el lacayo de turno tiene ojos azules o si tiene barba. El 1% ya se encarga de que no tengas formación ni criterio, y que te mimetices con alguna de las ideologías existentes, que sigas el carril de ese partido y que aceptes todo lo que tu grupo de pensamiento defiende, y sobre todo que desprecies al resto.

El 1% nunca permitirá que una alta abstención deslegitimara inmediatamente las elecciones y disparara automáticamente un proceso de renovación de las instituciones y procesos de la democracia.

Como un engranaje perfectamente ajustado, las piezas del sistema han funcionado para que el 1% tenga más poder que nunca en la Historia de la Humanidad, nunca tanto poder y riqueza estuvieron repartidos en tan pocas manos, y nunca la Humanidad se ha enfrentado a semejante reto, porque el mundo es global y ya no hay donde escapar…

Gracias a la manipulación de los Medios muchos piensan que en otros países estarán mejor, pero muchos no lo creemos, el tiempo dirá…

Para el combate usaremos las redes sociales en internet mientras nos dejen, las redes tanto privadas como públicas están monitorizadas por gobiernos lacayos del 1%. Eso no debe preocuparnos porque el movimiento debe ser pacifico y legal, y su creatividad dará a luz nuevas formas de presión social. La no violencia es clave para la victoria, al igual que es clave la unidad de la sociedad contra un enemigo común con una estrategia contra el pueblo:

1) Intentarán fomentar violencia dentro de nuestras filas y cambiar leyes, aumentar las penas y acercarse al Estado policial y así también tener la excusa para controlar internet.

2) Intentarán dividirnos con ideologias de uno y otro signo para que no tengamos exito. Usaran las banderas para que existan grupos enfrentados dentro del 99% y así manipularnos y no ofrecer resistencia.

3) Los recortes promovidos por el 1% y ejecutados por cobardes gobernantes de todos los signos, mantendran al pueblo en continuo estado de shock, enfrentandose por grupos alternativos dependiendo de que partido o coalición gobierne.

4) El 1% intentará retener el dinero del mundo, manteniendo condiciones de semi-esclavitud no sólo en los emergentes sino tambien en los países desarrollados.

5) Nos intentarán enfrentar a pueblos de paises endeudados con los pueblos de países teóricamente acreedores, teóricamente porque el verdadero acreedor ya sabemos quien es.

6) No intentarán enfrentar a los pueblos de los paises desarrollados con los pueblos de los emergentes. Es un objetivo compartido que los pueblos del mundo Ekualizen su nivel de vida, acercando a los ciudadanos de los países más miserables al nivel de los desarrollados. Un sacrificio que los pueblos de desarrollados están dispuestos a hacer siempre que el 1% distribuya la riqueza del mundo entre todos, y no intente dominarnos.

Hay un ejercito en la resistencia del que tú formas parte, y no hay generales sólo una orden: respetar las diferencias individuales y unirse en el objetivo común de impedir que la Humanidad caiga en el periódo más oscuro jamás vivido.

expones muchas ideas del zeitgeist.

me gusta.

un saludo.

DEUDA ETERNA, SENTIDO PESAME A UN PUEBLO CULTO Y VALIENTE. EL NEOLIBERALISMO Y SUS EJECUTOREA LO LLEVAN A LA TUMBA A MENOS QUE DESPIERTEN Y BREACCIONEN»JUAN PABLO II»

Respuesta a la pregunta del título: Sí.

Respuesta a la pregunta del título: Sí.

Por lo expuesto por Luis, y en relación con los sucesos que afectan a España en cuanto a Política y Economía, y sobre todo a un aspecto fundamental que muchos obvian y no tratan. La venta del alma de los ciudadanos españoles en su gran mayoría al señor dinero. Y en consecuencia, al no tener libertad íntima, les importa nada ser o no ser esclavos, si tienen vino, soma y sexo… Aquí por lo que parece hay unos que saben que viene un caos, y como Noé, si es justo y noble, será llevado por la tierra tormentosa hasta que todo se calme.

Gracias a Juan Carlos por ofrecer esta página y mantenerla. Desde luego te puedes fiar mas de a

iniciativas como esta que de cualquier telediario de este pais. Un saludo y un abrazo fuerte a todos

Por supuesto.

¿HABRÁ ALGUNA FORMA EN QUE LOS «POBRES» PODAMOS CREAR NUESTRO PROPIO BANCO-COOPERATIVA??, ¿NUESTRA PROPIA EMPRESA-COOPERATIVA ENERGÉTICA??, ¿NUESTRA PROPIA EMPRESA-COOPERATIVA DE TELECOMUNICACIONES??…

POR FAVOR QUE ALGUIEN CUALIFICADO PIENSE EN ESTO, DEJEMOS DE REGALARLES AL MENOS ESE 30-40% DE SOBRECOSTE QUE NOS TIENE SUBYUGADOS POR TODAS LAS NECESIDADES CREADAS, QUITÉMOSLES BUENA PARTE DE LOS BENEFICIOS QUE TIENEN PARA REVERTIRLO EN NUESTRO DESAHOGO.

¿PROVOCARÍA ESTO UN CAMBIO EN LOS PODERES, Y EN LAS LEYES QUE PERMITEN QUE BANCOS Y GRANDES EMPRESAS NOS AHORQUEN LENTAMENTE??

DEBEMOS TOMAR ALGUNA ALTERNATIVA, O VIVIREMOS EN LA MISERIA, Y LO QUE ES PEOR: LA ESCLAVITUD.

Efectivamente tienes toda la razón yo también lo había pensado, deberíamos empezar por reunirnos unir lo poco que tengamos y empezar a generar nuestros propios servicios, coooperativas, energia(solar, fotovoltaica, etc), almacén de alimentos a precios justos al que lo compra como al que lo produce, solo la unidad nos hará fuertes y cuanto menos tardemos será mejor, ya el solo contacto con personas con las mismas inquietudes ya es un avance wmsalvatierra@gmail.com

Muchos estamos con pánico ante lo que se viene.

Señores, opino que ante lo que se viene encima lo mejor que se puede hacer es ahorrar todo lo que se pueda y sacarlo de los bancos, dejar solo lo imprescindible para ir tirando y los pagos del día a día.

Los que tengan deuda aplancada que como puedan de patre de sus ahorros vayan amortizando, ya que en un supuesto de que nos vayamos a otra moneda o al carajo, se devaluarán los ahorros pero las deudas pasarán a otra moneda y el tipo que alicarán será mucho más dañino y terminará por ahogar esas deudas y serán impagadas para siempre.

Diréis vaya pesimista…. pues trato de ser realista y siempre ponerme en el peor caso, que de ocurrir por lo menos no te pille de improviso o de susto, y sinó ocurre tanto mejor, así por lo menos eso que llevas por delante.

¿A qué se debe la repentina y brutal bajada de las CDS y del índice defcon de casi 500 que estaba a 212? ¿Alguna explicación?

Hola, ha sido sólo un fallo temporal en la web de Bloomberg. Saludos

una vez mas unos pocos se benefician y millones suplican por lo mas necesario

piensan «si vivo bien, que carajo me va a importar el resto?» y bueno, ahi lo tienen, la historia se repite

Excelente trabajo !!!! lleno de esclarecimiento y que expone una realidad global ejercida por políticas deshumanizadas como puede apreciarse en las brutales recortes de Rajoy, o en la imperdonable falta de empatía de un rey que frente a este panorama se fue a despilfarrar su malhabida fortuna masacrando a un noble animal. Eso es un agravio y un desprecio por vuestro sufrimiento. Personalmente soy ARGENTINA – esclavos sudamericanos- y puedo asegurar que hemos padecido muchas crisis gravísimas. Pero hemos sabido sobrellevarlas y todavía circula entre nuestra mejor gente mucha solidaridad para seguir sobreviviendo a este maldito 1 % del que hablás. Acá nuestros hospitales no son de primer nivel, pero son públicos y si algún político de turno quisiera cerrarlos tendría que enfrentar a esta turba enfurecida latina y muy comprometida en sus valores antes de dejarnos sin asistencia. Nadie podría hacer recortes tan brutales porque con o sin violencia el PUEBLO ARGENTINO sigue reaccionando frente a la injusticia con su lucha o sus cacerolas, sugiero que vuelvan a tomar las calles y presionen hasta que salga algún euro de quienes han robado su futuro y sus esperanzas. En lo personal pese a vuestro desprecio por los sudacas, su crisis me impacta simplemente porque no es justo que quienes han apostado a la dignidad del trabajo honesto o al estudio como meta para prosperar estén padeciendo semejante crisis. Difundo esta valiosa información con la convicción de saber que la ignorancia nos somete pero la verdad nos da esa oportunidad valiosa de elegir cómo posicionarnos. Un saludo cordial desde Argentina.

nuestra crisis tiene mucho que ver con la de ustedes de hace 12 años… lo que nos falla son los poderes institucionales, que estan corruptos y deshumanizados… no podemos esperar nada de empatia ni de politicos, banqueros, grandes empresarios, jueces, periodistas, ni sindicalistas… todos estos estamentos son parte de ese 1% global que oprime, en distintas intensidades a los pueblos… nosotros, lxs españolxs, venimos de una situacion de bonanza que nos hace temer pederdidas mayores de las que nos estan aplicando`

pero aun asi, cada vez mas personas nos sentimos expulsados del sistema… vemos como nuestras vidas se precarizan y empobrecen… desde hace un año salimos a la calle, nos reconocimos, pensamos y aprendemos dia a dia juntos cual es la realidad a la que nos llevan… nosotros tenemos al pueblo argentino como referente de lucha (ustedes gritaban que se vayan todos, nosotros que no nos representan)

apesar de la campaña mediatiaca contra argentina, una parte importante de la ciudadania anela para nosotros un gobierno que nacionalice empresas estrategicas y no que rescate bancos hundidos por su nefasta gestion

desde la periferia de madrid un saludo a la gente que en america latina lucha por un mundo mas justo

el siglo lo comenzamos luchando en el alto, en bbaa y en genova y lo acabaremos creando un sistema alternativo al capitalismo

vamos despacio porque el camino es largo

salud y libertad

Hola,

he llegado casualmente aquí a través de un enlace en una publicación de Internet. Es necesario para los ciudadanos de a pie como yo, que alguien nos explique de forma sencilla los términos económicos y su implicación práctica, es decir, en que se traduce todo y que consecuencias tiene. Gracias por la página Web. Respecto al comentario anterior aprovecho para preguntar, ¿qué confianza nos pueden dar el papel moneda o los ahorros que tengamos? ¿Es conveniente, el que pueda, invertirlos en algo más tangible?

Conclusión: Nacionalizar la banca. Nada que no aparezca en el manifiesto comunista. Nada que no haya sido dicho antes.

exelente trabajo. que dificil es encontrar informacion tan relevante como se encuentra en esta pagina, sobre todo para personas sin acceso a informacion privilegiada como los grandes inversionistas. desde chile te reitero mis felicitaciones!!!!!

yo cambie mi dinero a dolares….mientras son peras o manzanas

Cuando al final del post dice «cambio de régimen para que éste sea realmente democrático y con un gobierno que gobierne realmente en el interés de la mayoría.» a que se refiere?

a cambiar al psoe otra vez o a otro partido o cambiar el regimen implica mas cosas? porque vamos si el autor de este post se piensa que alguien a estas alturas se va a creer que hay diferencias entre PP-PSOE lo lleva claro

La utilidad de la página queda demostrada por el hecho de que estamos un 70% por encima del límite de quiebra inminente … y no quebramos. La misma validez que la página de los horoscopos.

España a estas alturas ya esta quebrada, pero eso no te lo van a decir en los noticieros.

Esta escala es aplicable en caso de mercados no intervenidos, Actualmente (mayo de 2012) el mercado de deuda española se encuentra sostenido de forma artificial por el BCE, que es lo único que se interpone entre nosotros y la insolvencia del Estado. En el momento en que desapareciera este apoyo la quiebra del Estado sería inmediata, como corresponde al nivel de prima de riesgo por encima de 300.

¡Coño ZUMO YO,yo creía que una quiebra del Estado se iba a notar en «algo» más que una notica en los periodicos!, si no se aprecia hasta «que lo dicen los noticieros» me quedo más tranquilo. Por otra parte decir que la escala sólo es aplicable a mercados no intervenidos significa reconocer que en la realidad no vale para nada. Lo dicho, como la página de los horoscopos.

lo increible es que hay paises igual o peor que españa, el capitalismo esta acabado ? los unicos 2 paises sin prima de riesgo son alemania y suiza (q yo sepa)

Acabo de dar con este blog buscado información sobre el riesgo que sobre mis ahorros existe. Me parece muy bien el trabajo que el autor del recurso realiza ya que como se ha comentado anteriormente los de a pie vamos muy perdidos. Yo en particular ageradeceria que Juan Carlos nos diera su opinión sobre la banca ética, ya que creo que seria una de las opciones a tener en cuenta para «de forma pacífica» desmantelar el actual sistema bancario de forma que todos nos beneficiásemos de las polítcas de desarrollo sostenible y sobre todo moral. Os invito a ver este enlace http://www.youtube.com/watch?v=UK3hC1xxHQM

Gracias por hacernos entender de una vez la realidad de la situación.

definitivamente españa se va tomar por culo por culpa de una deuda ilegítima que no es ciudadana, una vez más, los datos son más que evidentes….

el pueblo es esclavizado por culpa de banqueros, políticos, grandes especuladores, grandes empresas y mucha gente sin ningún tipo de ética personal que prefiere que millones de personas se mueran al año para ellos sacar más y más beneficios que no podrán gastar en el resto de su vida

El hecho que Alemania no tenga prima de riesgo, me indigna enormemente, ya que Alemania ha invadido nuestros hogares y se ha hecho una Europa a su gusto y disfrute. Esto sin duda es una nueva fórmula de conquista de paises, sin guerras y mucho más sutil. Pero lo cierto es que si España se hunde, así como otros paises en precario, Alemania también se hundirá.

Muchas ocasiones me pregunto porque el estado no limitó el tiempo máximo de hipotecas a 15 años, sólo con este detalle hubieramos limitado mucho el acceso incontrolado y el precio de la vivienda, suponiendo ahora un tiempo límite en el tiempo más o menos «racional» al que se ha visto de 40 años!

Un abrazo y ánimos! nosotros somos el frente de guerra y no podrán con nosotros ya que somos la mayoría!

Hola, no es que Alemania no tenga prima de riesgo, es que la prima de riesgo es el diferencial con uno de los bonos que se consideran más seguros, es decir, el alemán. También podría hacerse con el de los EEUU o el de Suiza.

«Los cosrtes salariales apenas suponen el 10% de los costes totales». Me temo que no puedo estar de acuerdo. Tabajo en una empresa que exporta y calculo costes para las ofertas. En nuestro caso, son productos que requieren mucha mano de obra, por lo que los costes salariales son la mayor parte del coste total.

Así que no se puede generalizar con ese cálculo de costes.

Ten en cuenta que es una media sacada de las tablas input-output. Desde luego la variación entre sectores, como bien puntualizas, es muy grande.

44 Euritos.

Sigo esperando a que el país «quiebre», parece que el jodido se empeña en llevar la contraria. ¿Mira que si el jodio empieza a remontar y todo vuelve a la normalidad eh?. Q

Sinceramente cada día que pasa es la demostración de que tanto gráfico y tanta historia no sirve absolutamente para nada. El país sigue sin quebrar (ni lo va a hacer) y cuando «toque» la crisis pasará y volverá el crecimiento como siempre ha sido. No hay otra.

«….volverá el crecimiento como siempre ha sido».

Si,si,…pero el crecimiento de la población,que tiene la mala costumbre de querer comer todos los días.

Más nos vale olvidarnos de recetas del pasado que nos llevan a la guerra sí o sí.

¿Y si nos vamos olvidando de las palabras competencia y competitividad y las cambiamos por la de COLABORACIÓN?

Digo..

Vamos a ver… William, si tan claro tienes que no estamos quebrados… que haces entrando tanto en esta pagina para criticar? No tienes mejores cosas que hacer?? Si todos los comentarios que tienes que hacer son como estos ultimos… creo que estarias mejor en silencio… GRACIAS

Excelente página!! Conceptos y argumentos claros!!! Gracias

Seguid soñando con que no pasa nada.

Me gustaría ver la cara que se os quede cuando se desvele la deuda contraída por la banca española, a los que pensáis que esto es mala suerte y ya volverá el crecimiento.

¿Es que no véis que el crecimiento no va a volver de momento, porque precisamente están buscando hundirnos para hacernos más competitivos frente a países como China?

¿Es que os gusta que os esclavizen, o qué?

No soy tan optimista. Para crecer hay que generar riqueza, y España se ha quedado ‘sin trabajo’ en el engranaje económico internacional. Quizá no quebremos, pero nos quedaremos por tiempo indefinido -décadas, desde luego- en situación deprimida. Lo que crecerá será la emigración, como en otras épocas.

Una pregunta para los comentaristas y para algún que otro economista que por aquí pulule:

¿Si los bancos son entidades privadas,qué nos impide a un grupo de ciudadanos crear un nuevo banco,pero con las reglas claras,claritas?.Nada de economia especulativa,sólo créditos para empresas y economía PRODUCTIVA.Nada de parasitismo social,tan extendido hoy día.

¿Es factible?.¿Puede internet facilitarlo y extenderlo a diferentes paises?.Pregunto.

No es imposible conseguir una licencia para abrir un banco, pero ese grupo de ciudadanos que indicas tendría que poner el dinero para el capital inicial, o bien conseguirlo en el mercado. Y eso sí que lo veo difícil… La actividad bancaria atraviesa un momento malísimo, y el mercado de dinero se ha secado hasta para las entidades más importantes.

Juan Carlos, va siendo hora de que amplíes las gráficas, ya se sale de escala.

Gracias por tu trabajo.

P.D.: Me mantengo en lo que dije en mi priemr post: Nos están arruinando para «vendernos de saldo» a el nuevo imperio europeo.

No creo que exista una conjura. Sencillamente, los españoles nos hemos descuidado en ‘pintar algo’ en el concierto económico mundial, perdiendo la industria que teníamos -destruida por los sindicatos y por muchos empresarios que prefirieron vender sus intereses y vivir de las rentas- y hemos pasado a ser un país de servicios, y servicios de bajo nivel la mayoría, con salarios condenados a niveles muy bajos por los siglos de los siglos. Es el precio de una equivocación colectiva que pagarán dos o tres generaciones de españoles empobrecidos. Y me quedo corto…

Ahora resulta que «quizá no quebremos, pero … «. Bieeeeeen chaval, muy bien, me recuerdas a algún Premio Nobal de Economía.

Estimado Juan Carlos,

Me temo que el rescate inminente al que nos obliga este gobierno, va a convertir la deuda privada con el exterior en deuda pública, por lo que no será posible lo que dices:

«… debemos recordar que aun a día de hoy la mayor parte de nuestra deuda exterior es privada, por lo que si estos bancos que mantienen la deuda con el exterior no pueden responder de sus obligaciones debe dejarse que quiebren…»

Sigue siendo válido lo siguiente:

«Es urgente negociar una quita de la deuda, que se debería aproximar al 50%»

pero, ¿realmente crees que va a suceder? Más bien parece que el gobierno preferirá hundir el país antes que hacer la quita o salir del euro. Ah, y no veo a la gente movilizándose para impedirlo.

soy italiano, mirar la deuda italiana

http://www.italiaora.org/

Pero es que este país ha perdido la facultad de «SACAR PECHO»? Si no devolvemos lo que hemos cogido prestado, ¿Quién se va a fiar de nosotros? No podemos ir contra-corriente y volver a una economía proteccionista! Precisamente, reduciendo la estructura del estado, incentivar la inversión (menos impuestos) y mucho, mucho trabajo es la única forma de salir con la cabeza alta de esta situación. Tenemos la oportunidad de crear un tejido industrial fuerte, en ningún país existe mejor gente preparada que en España y qué hacemos con ese talento: lo exportamos!

Los recortes son para reparar las aberraciones que se han cometido en años anteriores, así que, han llegado para quedarse (o eso debería ser así)

«tenemos a la gente mejor preparada»

Querrás decir que estamos en la champions league del fracaso escolar, con una generación que han vivido como ricos y que de trabajar, ¿que es eso de trabajar y esforzarse?

http://rdolinski.eu/___EUgraficos/20120525203845rdolinskiEUROPOL

*** ACTIVO POR LIQUIDEZ

http://rdolinski.eu/___EUgraficos/20120525203845rdolinskiEUROPOL

idea, CAJAS Y BANKIA en concesion a Banca Privada pais Europeo,

Noruega, Suecia, Alemania, Francia, ACTIVO POR LIQUIDEZ ***

*** OCURREN VALORES EURO DESDE 1999 , 2006 Y 2009

http://rdolinski.blogspot.com.es/2012/04/ocurren-valores-euro-desde-1999-2006-y.html

*******

http://rdolinski.blogspot.com.es/2012/06/envio-notarial-322-icc-referencia-otp.html

POR FAVOR NECESITAMOS AYUDA, ICC.referencia.OTP-CR-130/12

Una reflexión y unas preguntas que me estoy haciendo estos meses y que hasta ahora nadie me ha sabido responder:

España tiene una deuda inmensa, Grecia también, Italia, Portugal… pero también Francia, ¡¡ Alemania !!, ¡¡ EEUU !!.. y así todos los países.

Pero es que también los bancos tienen deudas inmensas: desde Lehman Brothers hasta Bankia, pero también el Santander o los bancos alemanes.

Así que me surgen dos preguntas:

Si todos nos debemos dinero entre todos, ¿No podemos cancelarnos mutuamente las deudas y resolver esto?

Y si no es así: ¿Quién es el que está prestando dinero a todo el mundo? ¿De dónde sale ese dinero?

Ahí os dejo este reto.

LA deuda es el pre-supuesto del trabajo futuro, al igual que el ahorro es el trabajo pasado. Sólo son anotaciones. La masa monetaria no es ni el 5% de la deuda anotada. Nunca podremos pagar la deuda de todos con todos, ni destinando todos los PIB del mundo a ello.

Muchas gracias por este análisis tan completo de la situación. No hay muchas personas que se atrevan a promulgar una salida del euro. Tienes razón en muchas cosas, sin embargo disiento en que una vez nacionalizada la deuda, vayamos a tener poder para renegociarla. Me parece más posible que nos dejen caer. ¿Qué opináis?

Muy buen análisis. Siempre me quedo solo, cuando digo que el principio del fin, la hora cero de esta situación comienza con la salidad del euro. Nos falta el control de dos elementos fundamentales para salir de este punto muerto de competitividad y crecimiento: Devaluación e inflación. Nos bajan el sueldo porque no hay liquidez, pero al mismo tiempo seguimos sin crecer porque no somos suficientemente competitivos en el mundo, como sí ocurriria con una moneda propia devaluada. Sin embargo todos nuestros políticos apuestan a ultranza por el euro, por la economía plana, o en recesión, por la falta de liquidez. Los mismos polítios que se niegan a reformar la estructura del estado, totalmente sobredimensionada. BAjan sueldos, suben IRPF y subirán IVA. (Esto nos condena a la recesión, al rescate y a menos sueldos y mas impuestos). Pero nada de reducir grandes gastos, nada de eliminar senado y administraciones y empresas públicas tan corruptas como inútiles. Nada de reducir número de políticos. ¿Realmente qué podemos hacer como ciudadanos? Ningún partido con opción de gobierno apuesta por nada de ésto.

Bueno tu analisis excepto en un punto

«La no violencia es clave para la victoria» y una mierda, donde abras visto una grerra que se gane sin violencia, de todas formas somos mas pero nos ganan a los puntos. si tubiera que apostar descraciadamente, apostaria por ellos

nuestras fuerzas

18-25 generacion nini

26-30puff me piro fuera

30-37ymuchos hipotecados de por vida

37-43yo con los niños no estoy pa guerras

45-52que no me hechen del curro que me queda poco de pagar el chalet

54-60pa que coño lo avale

60-65-yo paso a ver si no me juvilo

66-74hijo yo te pago el dentista del niño

75-85si yo tubiera tus años, delante de los grises corri yo

85-105yo ya a mi edad

Os copio este post de el economista con el que estoy de acuerdo a ver que os parece:

A ver si nos enteramos. La estafa es la siguiente.

Con el dinero del contribuyente alemán u francés se dan ayudas a paises a los que se les desmantela la industria, la minería, la energía, la agricultura y ganadería en favor de crear mercado para las empresas alemanas y francesas.

Por supuesto los beneficios se los llevan las empresas alemanas y francesas y encima se crea mal rollito entre los ciudadanos de Alemania y Francia contra los españoles, que somos las victimas de esta desamortización.

Está claro que no debemos pagar un euro de una deuda que se ha creado artificialmente en beneficio de un colonialismo franco alemán contra España.

Los sufridos contribuyentes del resto de Eurpa no han de pedir cuentas a España, si no a sus respectivos gobiernos, por haber fomentado la destrucción económica de un país y su corrupción a cuenta de sus impuestos.

Un poco de seriedad,ya estamos hechando la culpa a los demàs,es siempre lo màs fàcil,lo nuestro no tiene arreglo,osea que seamos un pais lleno de chorizos,estafadores e incompetentes,anastesiados por el futbol y otros derivados,no cuenta,seguimos siendo los mejores en todo,y lo que no funciona,es culpa de otros.

Asi nos va.

Em breve vai rolar uma atualizae7e3o deste post, fnalado de como instalar no debian lenny.Debian Way, sem intervene7f5es externas.Lombra safado . valeu velho!Te9 mais proces

Pero vamos a ver, todos nosotros ganamos 1000 0 1500 euros mensuales, suerte el que gana 1800. Empezando por la hipoteca, recibos de luz, gas, teléfono, comunidad de vecinos, seguro de coche, seguros de piso, contribución, impuestos municipales y un largo etc etc, etc, …

En esta sociedad hay mucha gente que vive sin pegar un palo al agua,un abanico inmenso lo tenemos en nuestros políticos y banqueros, como es posible que haya gente que gane 300.000 euros al año, que salen de nuestras costillas, de las costillas de muchos españoles que somos los que realmente hacemos país,,,,, a estos buitres de la política y de las finanzas hay que coartarles las alas, deben tener sueldos normalitos, es insostenible tener 17 parlamentos autonómicos, 17televisiones autonómicas,

¿Cuantos alcaldes de grandes y pequeños pueblos de España tienen esos sueldazos, que se suben el sueldo como buitres,no señor, no el sueldo lo ha de poner el pueblo, si le parece y sino vallase a plantar patatas a la huerta, asi sabra lo que vale ganar un euro, con el sudor de su frente.

Y CHINA, veremos a nuestros hijos pidiendoles trabajo a los chinos, Para beneficiar a una 50 de empresas empresas españolas y europeas, los chinos se han estendido como una balsa de aceite por todo el pais, no han hecho ruido, pero han hecho cerrar miles de tiendas y cientos de pequeñas empresas, ya que no pueden competir con los precios irrisorios de los chinos, reventando los precios de miles de productos, que antes se fabricaban en España y ahora los fabrican los chinos, por que lo copian todo.

Señores, un país que no fabrica esta abocado al fracaso, eso significa PARO y mas PARO. Si os mirais de arriba a bajo como vais vestidos os dares cuentoa de lo que os digo.Toda nuestra ropa que llevamos puesta se fabrica en CHINA, se trae casi acabada y se etiqueta, negocio redondo, fabricar a precio chino y vender a precio europeo, negocio redondo para el fabricante y el importador.

Torredembarra (TARRAGONA) 15000 habitantes mas o menos, en esta localidad a orillas del mediterraneo hay unas 15 tiendas de chinos, la que menos m2 tiene, andara por los 200m2, esto ha hecho cerrar a muchas pequeñas tiendas, y se arreglaria con la imposicion de aranceles, pero claro, las 20 0 30 grandes empresas españolas tienen que meter el moco en el mercado chino, quien paga esto? el españolito de a pie, que ya no tiene trabajo en la fabrica de zapatos por que los traen hecho de china,(Industria del calzado, borrada de un plumazo) la pepa que cosía ropa interior en la fabrica de sabadell, ahora lo traen hecho de china (Industria textil catalana borrada de un plumazo) ,en fin, el futuro de España es negro, hemos entrado en sequía, y va a ser muy larga, y cuando veas las barbas del vecino a remojar, …………….

Pero vamos a ver, todos nosotros ganamos 1000 0 1500 euros mensuales, suerte el que gana 1800. Empezando por la hipoteca, recibos de luz, gas, teléfono, comunidad de vecinos, seguro de coche, seguros de piso, contribución, impuestos municipales y un largo etc etc, etc, …

En esta sociedad hay mucha gente que vive sin pegar un palo al agua,un abanico inmenso lo tenemos en nuestros políticos y banqueros, como es posible que haya gente que gane 300.000 euros al año, que salen de nuestras costillas, de las costillas de muchos españoles que somos los que realmente hacemos país,,,,, a estos buitres de la política y de las finanzas hay que coartarles las alas, deben tener sueldos normalitos, es insostenible tener 17 parlamentos autonómicos, 17televisiones autonómicas,

¿Cuantos alcaldes de grandes y pequeños pueblos de España tienen esos sueldazos, que se suben el sueldo como buitres,no señor, no el sueldo lo ha de poner el pueblo, si le parece y sino vallase a plantar patatas a la huerta, asi sabra lo que vale ganar un euro, con el sudor de su frente.

Y CHINA, veremos a nuestros hijos pidiendoles trabajo a los chinos, Para beneficiar a una 50 de empresas empresas españolas y europeas, los chinos se han estendido como una balsa de aceite por todo el pais, no han hecho ruido, pero han hecho cerrar miles de tiendas y cientos de pequeñas empresas, ya que no pueden competir con los precios irrisorios de los chinos, reventando los precios de miles de productos, que antes se fabricaban en España y ahora los fabrican los chinos, por que lo copian todo.

Señores, un país que no fabrica esta abocado al fracaso, eso significa PARO y mas PARO. Si os mirais de arriba a bajo como vais vestidos os dares cuentoa de lo que os digo.Toda nuestra ropa que llevamos puesta se fabrica en CHINA, se trae casi acabada y se etiqueta, negocio redondo, fabricar a precio chino y vender a precio europeo, negocio redondo para el fabricante y el importador.

Torredembarra (TARRAGONA) 15000 habitantes mas o menos, en esta localidad a orillas del mediterraneo hay unas 15 tiendas de chinos, la que menos m2 tiene, andara por los 200m2, esto ha hecho cerrar a muchas pequeñas tiendas, y se arreglaria con la imposicion de aranceles, pero claro, las 20 0 30 grandes empresas españolas tienen que meter el moco en el mercado chino, quien paga esto? el españolito de a pie, que ya no tiene trabajo en la fabrica de zapatos por que los traen hecho de china,(Industria del calzado, borrada de un plumazo) la pepa que cosía ropa interior en la fabrica de sabadell, ahora lo traen hecho de china (Industria textil catalana borrada de un plumazo) ,en fin, el futuro de España es negro, hemos entrado en sequía, y va a ser muy larga, y cuando veas las barbas del vecino a remojar, …………….

el comentario va dirigido al: 1 %

LA IGNORANCIA NOS SOMETE – HUELGA INDEFINIDA YA – NO NOS REPRESENTAIS.

HUELGA GENERAL YA

NO NOS REPRESENTAIS

AL PARECER HAY COMENTARIOS EN LA WEB

QUE NO DEBE ESCUCHAR EL 99 %, SI HAY

CURIOSIDAD «atp1954@hotmail.com»

No hombre, es que estaban en la cola de moderación. Un abrazo

sos

la verdadera culpa es de todos,pero no todos tenemos la misma responsablilidad

no tiene la misma culpa el gestor de un gran fondo que especula con el maiz que mi abuelita por tener un armario entero de cuberterias y cristalerias….

desde el dia que la politica se vendio a la mentira de los mercados,(hacernos creer que no podemos vivir sin su sistema)ese dia perdimos la guerra o la empezamos porque la usura no entiende de principios,ni de moral solo entiende cuanto tengo y cuanto puedo conseguir.

Nos han criado pensando que el que tiene el descapotable en la vida, es el que a triunfado da igual si se lo gana dando patadas,salvando vidas, o enviando armas a africa, tiene dinero ese a triunfado.

ellos no pararan porque es su trabajo y encima son «buenos» en su trabajo.

P.D- Esto es una crisis light el dia que comamos gato,ese dia comenzara la crisis

(palabras de mi abuelo) pero no le agais caso que tiene mucha edad.

La prima de riesgo en 564 y el bono rozando el 7%

tan dificil es decir a europa que o «follamos todos, o la puta al rio» pero con mejores palabras.

Nada la proxima semana saldran diciendo que llegan a un nuevo acuerdo para la estabilidad del euro o que anplian en tropocientosmil millones tal cosa,o mejor aun que no se quien comprara deuda con creditos avalados con la deuda de la deuda del fondo de rescate blablabla blabla….

Ya se ha visto de qué ha valido la última chulería de Rajoy… España está al borde de la suspensión de pagos, y es más que probable que se produzca una crisis bancaria interna, con quiebra de entidades como Bankia y pérdida del dinero de los depositarios. Los recursos del FGD son limitados, y a todos tocará ponerse en la cola de los acreedores para cobrar lo que quede…

Supongo que a esa crisis -la que está por llegar, no lo de ahora, que esto no es nada- seguirá una autocrítica general, y quizá se pueda reconstruir el país, sobre todo moralmente, aunque eso tomará un tiempo: al menos los cuarenta años bíblicos que se precisan para un cambio generacional.

Y el país sin quebrar. Creo que es sólo por llevar la contraria.

El problema es que desde que Franco murió sólo hemos producido 3 generaciones de vagos, zorras y gilipollas. Ellos nunca podrán pagar la deuda, y los acreedores de España lo saben. Tal vez la solición sería eliminar las pensiones de la generación de hijos de puta que hace 35 años trajo la democracia. Y por supuesto, inventar otro Franco; los tecnócratas sólo son eficaces cuando les dirige un general.

Ja ja ja, nunca mejor expresada la verdad. Pero nadie lo dice……jajajaja

yo tengo claro que de una crisis como esta se sale antes con una dictadura,pero tambien se sale antes si convertimos esto en un paraiso fiscal lleno de burdeles con menores, drogas, juego, etc

Todo es que quieres y que estas dispuesto a hacer

jajajajajaja ¿Cuándo vajará? soooooolo ojo soooolo cuando haya un gobierno nacionalista. Pero, el pueblo no esta preparado para eso. Es decir, seguirán los ladrones gobernando

Como me recuerda montoro a un ministro griego grecia cuando dice «que no hay dinero para las nominas»

España no es grecia, pero nos han convertido en ella

Hola Juan Carlos. Estaba aquí haciendo recuento de latunes y poniendo a punto la AK-47 cuando he visto que sus gráficas no soportan valores superiores a los 600 puntos. Le rogaría vaya arreglándola ya que el mad-max aún no ha llegado del todo y todavía conservamos muchos la conexión a internet. Muchas gracias por todo.

Teneís que ampliar la gráfica de la prima de riesgo, es una herramienta muy útil.

que puedo hacer con el poco dinero que tengo y que me ha costado tanto guardar.

Gastartelo amigo,al menos te habras dao el gustazo

Lo de la gráfica interesa que lo arregleas J.C., pero si quieres, no quites las que hay, añade una más ápmlia para seguir los picos mayores de 600.

Y muchas gracias por el servicio que das.

Soy seguidor habitual de su página, en mi casa ya estoy haciendo acopio de alimentos no perecederos. SObre todo botes y botes de fabado. Espero que amplies la gráfica pronto, estamos mas cerca de los 700 que de los 600 ya.

Lo de la grafica es por el comienzo del acabose??

Es broma, animo J.C. haceis un gran trabajo.

Ya se han gastado el dinero y las empresas que dejó Franco. Menos mal que también dejó embalses con agua. Por lo menos de sed no moriremos.

huy que rica la fabada me encanta y con el chorizito buaaa… es la dieta mediterranea que me encanta todos a por fabada al súper!!!!!como borregos….

Las películas de Hollywood cada día hacen más labor social por lo que se puede comprobar. Ah por cierto, la prima ha bajado, no?

No es la primera crisis o depresión, ni será la última. No pasará nada de lo que dices. Muy a tu pesar España no irá a la quiebra, ni saldrá del euro, que ha sido lo mejor que ha hecho en todo el siglo XX. Saldremos de esta como hemos salido de otras. Suerte.

Salir del euro no es un capricho, ni el deseo siniestro de alguien que quiera dañar a España. Salir del euro es una urgente necesidad, para que el país pueda volver a ser competitivo y crear empleo. Mientras no se recupere la divisa, y con ella una política monetaria propia, los españoles continuarán empobreciéndose vía ‘devaluación interna’, y el paro seguirá aumentando hasta que llegue a niveles tales que la tensión social fuerce el abandono del euro. Como todo lo que se aplaza por difícil, será tanto más difícil y duro cuanto más se aplace. Si se persiste en querer aplazar lo inevitable, como se viene haciendo, una generación entera de españoles se quedará sin futuro.

PUNTO MUERTO na de na ni rescate ni revolucion ni cambio.

Hay una cosa que me preocupa. He leido en otros sitios que los rescates son en realidad a los bancos extranjeros. De alguna manera, la deuda que tenemos con los bancos alemanes, poco a poco pasa a estar en los españoles.

Algo similar pasó con los rescates del FMI al sudeste asiático (Corea, Indonesia): la deuda que esos países tenían con los inversores extranjeros, pasó a estar en manos del FMI, el cual impuso medidas espantosas para la población.

Lo que quiero decir es que eso que comentas de que nuestra alta deuda nos da una gran capacidad negociadora, dejaría de ser cierto si la deuda pasa a ser asumida por los bancos nacionales (en ese caso a los bancos alemanes ya les daría igual) o por el BCE (el cual nos puede imponer recortes, a diferencia de los bancos alemanes).

¿No crees que esta situación ya se está produciendo y que puede llegar un momento en que a Europa no le importe dejarnos caer?

Europa es como mi comunidad de vecinos,pero encima cambiando de lideres cada poco tiempo y pensando en los que viven en su casa, no en el edificio.

Si tubieramos un gobierno unico con mecanismos solidos…

pero tambien si todos fueramos eticos morales nadie moriria de hambre en el mundo

El presidente del Bundesbank, el Banco Central alemán, Jens Weidmann, ha advertido al Banco Central Europeo (BCE) contra el inicio de un nuevo programa de compra de deuda pública y afirmado que ese tipo de financiación puede «crear adicción como una droga».

Buen simil ahora bien ¿nos acabaremos prostituyendo por que nos compren un poco de deuda?

y ahora un tema para todos ¿que pensais de TOMA EL CONGRESO 25-sep ?

El presidente del Bundesbank, el Banco Central alemán, Jens Weidmann, ha advertido al Banco Central Europeo (BCE) contra el inicio de un nuevo programa de compra de deuda pública y afirmado que ese tipo de financiación puede «crear adicción como una droga».

Buen simil ahora bien ¿nos acabaremos prostituyendo por que nos compren un poco de deuda?

y ahora un tema para todos ¿que pensais de TOMA EL CONGRESO 25-sep ?

Amigos esto está en punto muerto. Como muerta está España. Lo que no puede ser, no puede ser y además es imposible.

Catalanes y Vascos conseguiran su añorada independencia a costa de romper el pais. Suerte tendremos si no acabamos a tiros. Acordaros de yugoslavia. Es el momento. Los nacionalistas no se esconden. Lo dicen abiertamente: ahora o nunca.

Tanto iluminado, tanto politico corrupto, tanta vanalidad e intrascendencia de la suciedad Española tenia que salir por algun lado. Pobres de nuestros hijos que no tienen culpa de nada. Pobres de nuestros padres que levantaron un pais tras una guerra. Piensen…

¿Y la gráfica de la prima de riesgo?

Hemos migrado el servidor y de momento hay algún pequeño problema técnico

Sigue sin haber gráfica…

Echamos de menos las gráficas, que muchos seguimos desde hace tiempo…

Muchas gracias a JCB por su trabajo…

creo yo que me voy a america concretamente a mexico que siemore a sido refujio y posada de tantos y tantos que nos beneficiamos y luego nos vamos sin agradecer y maldiciendo ……..jolines

Fantástico tragbajo!!, hoy algo le pasa que no cargan los contadores…

¡¡Muchas gracias!!

Que ha ocurrido con esta página? y el gráfico? O es que ahora que ya no ha sucedido el gran cataclismo anunciado ya no es atractiva para los Sres y Sras Catastrofistas que la siguen… ???

Me descojonaba de la risa leyendo esta página hace seis años, y ahora la he encontrado por casualidad y casi me caigo de la silla JAJAJAJAJA

Por cierto soy William de Baskerville