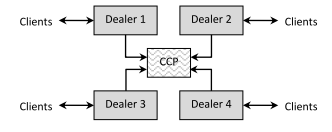

La CCP se coloca entre las partes involucradas en un contrato financiero, convirtiéndose en el comprador de la parte vendedora y vendedor de la parte compradora ayudando al cierre de la transacción.

Las CCP garantizan las transacciones al obligar a las partes a poner colateral (deuda pública, dinero) por anticipado para completar la operación.

La CCP permite reducir el riesgo de quiebra de una de las partes que llegan a un acuerdo. Es una forma de centralizar el riesgo y de dejarlo dentro de una entidad y no en el sistema.

Para ello, las CCP establecen unos requerimientos mínimos de márgenes obligado cumplimiento para las partes que participan en el acuerdo dentro de la CCP. En algunos CCP, los márgenes se transfieren a la CCP. En otros casos, la CCP tiene un derecho a pedir el margen pero no lo posee.Dado que el CCP es responsable del pago de los CDS, el CCP tiene mucho interés en estar bien capitalizado para hacer frente a los pagos. Si, por ejemplo, un dealer no puede encontrar colateral, la CCP puede puede usar su propio capital.

La CCP además ejerce de custodio de valores en los mercados.

En un sistema sin CCP, los acuerdos se realizan directamente entre las partes…

…mientras que con una CCP, los acuerdos se centralizan en una entidad…

…en teoría, con una CCP se controla mejor el riesgo. El objetivo de las CCP no es garantizar los contratos sino proteger a sus miembros de la quiebra de uno de las partes.

Cada mercado de futuros tiene su propia CCP. Todos los miembros de una Bolsa están obligados a casarse a través de una CCP al final del día y depositar una cantidad de dinero con la CCP según sus requerimientos de márgenes.

Las entidades financieras usan las CPP porque garantizan cobros y pagos entre las partes (lo que mitiga el riesgo de CVA) y les permite obtener financiación a corto plazo a niveles similares de los que los que obtendrían en el interbancario. Así, por ejemplo, el Eonia o interés al que se presta la banca a un plazo de un día, se situaba hoy en el 0.362%, mientras que en las subastas del BCE el préstamo es al 1%.

Para formar parte de estas plataformas, se exigen unos requisitos de tamaño mínimo de balance y garantías estipuladas en el reglamento que, por ejemplo, no todas las entidades españolas cumplen.

Una CCP es diferente de una Bolsa (Exchange). Una Bolsa es el lugar donde se acuerda el trade y la CCP es donde se casa. También tienen diferentes objetivos y requerimientos. Los requerimientos de las Bolsas es que todos los derivados usen un lugar para la ejecución, la Bolsa. Los requerimientos de las CCP son de márgenes y colaterales.

En un principio, las Bolsas no usaban las CCP. Las partes hacían de contrapartes de los acuerdos o la propia Bolsa hacía de garantizador estableciendo un fondo para compensar la quiebra de una de las partes.

Pero dado que los requerimientos de las Bolsas solo requieren que los trades se ejecuten al mejor precio sin fijarse en la solvencia de la parte, las Bolsas empezaron a fijarse en las CCP para evitar el riesgo.

Ahora las CCP hacen el post-trade que sirve de apoyo al trading de productos financieros en las Bolsas. Actúan como compradores para cada venta y vendedores para cada comprador, asegurando que las transacciones en acciones y derivados se completan incluso si una parte quiebra.

Ese vínculo entre las Bolsas y las CCP solo ha aumentado en los últimos años. Primero empezaron a usarse por las Bolsas de derivados, sistemas de trading, repo y securities.

La crisis del 2007 ha provocado el aumento de la importancia de las CCP ya que las autoridades quieren que aumenten su papel como proveedora de servicios en el mercado de derivados OTC.

Por eso la lucha por controlarlas que se está produciendo ahora.

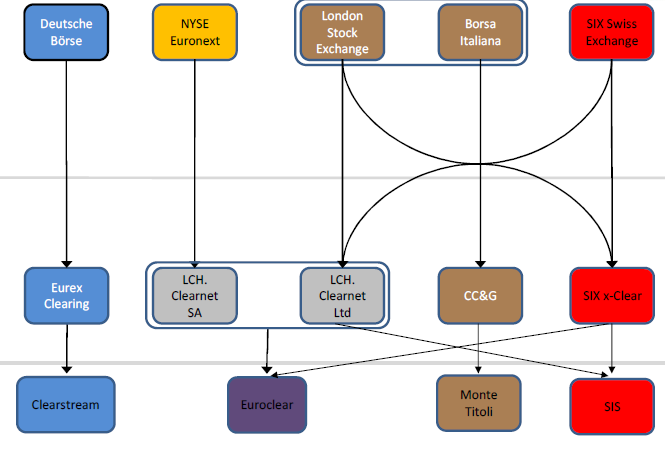

En la UE, existen 5 grandes Bolsas: la Deutsche Borse, la NYSE Euronext, la London Stock Exchange, la Bolsa Italiana y el SIX Swiss Exchange. Algunas de ellas tienen o controlan sus propias CCP (Deutsche Borse) o las compartían con otras (NYSE Euronext y LSE)…

Hasta ahora, también existían otras Bolsas alternativas…

Hasta ahora, también existían otras Bolsas alternativas…

Pero el proceso de concentración está cambiando este panorama.

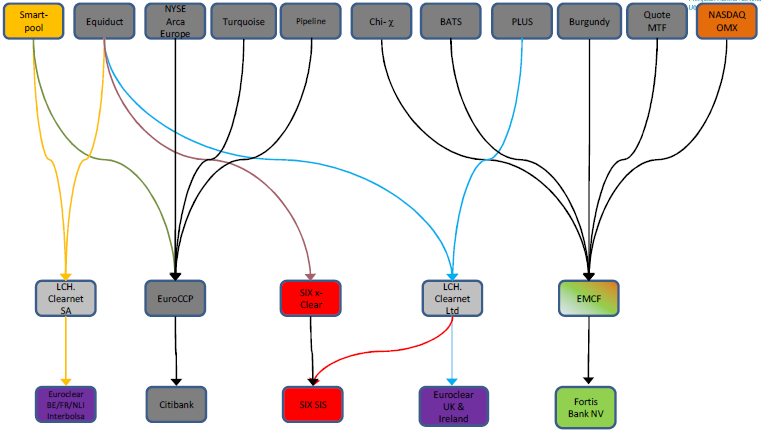

La Directiva de Instrumentos de Mercados Financiero (MiFID) intenta favorecer la aparición de nuevas Bolsas alternativas, Multilateral Trading Facilities (MTF).

Para ayudar a estas MTF, dos nuevas CCP entraron en el mercado, EMCF y EuroCCP.

Pero el resultado es más concentración en pocas manos. El 83% de LCH.Clearnet pertenece a 105 de sus usuarios y el 17% a NYSE Euronext y la LME.

Otras están controladas por dealers banks al controlar su volumen. Una de las 2 mayores CCP de los EEUU, la ICE, fue creada por las entidades para competir contra CME, que de hecho también está bajo la influencia de las entidades.

Turquoise fue fundada por 9 de los mayores bancos de inversión. Estas 9 entidades controlan el 7% de todas las transacciones del FTSE100, el 8% del CAC40 y el 9% del mercado holandés.

El gran rival de Turquoise es Chi-X Europe, que es propiedad del bróker Instinet Europe. Y EuroClear pertenece a 199 accionistas que controlan los servicios en Bélgica, Holanda, Francia, Suecia…

Este proceso de concentración de las Bolsas se ha acentuado en los últimos meses.

Hace unas semanas, la Chicago Mercantile Exchange (CME) anunció que quiere comprar la London Metal Exchange, el mayor mercado del mundo de futuros de los metales. Otras ofertas incluyen la Deutsche Borse, y sobre todo, la Intercontinental Exchange (ICE).

La CME, la mayor Bolsa de futuros, ya controla el mercado de futuros de los metales en los EEUU, el del mercado de la energía desde que compró la New York Mercantile Exchange (NYMEX) y su división de metales preciosos COMEX en el 2008.

Si la compra, la CME controlaría absolutamente el mercado de metales y de la energía.

No solo eso. En el 2010, CME compró el 90% del Dow Jones Indexes y está en negociaciones para comprar S&P a McGraw. El plan de CME es crear una joint venture que combine el mercado de acciones con el DJIA de News Corporation y S&P 500 que le daría el control sobre inversores de todo el mundo.

Poseer parte de los índices S&P solidificaría CME en el mercado de futuros, forzando a su rival CBOEa negociar con CEM sobre el uso de los índices.

CME poseerá la agencia de rating (S&P) y el DJIA, lo que permitiría fijar la calificación de un país soberano y la colocación de su deuda. Por ejemplo, S&P puso el crédito de LCH.Clearnet en negativo después que su rival NYSE Euronext dijera que abandonaría LCH.Clearnet y crearía dos CCP en Londres y Paris en el 2012.

Otro peso pesado es NYSE. Desde hace años quería entrar en Europa. Empezó intentando aprovecharse de la debilidad política inglesa con la compra de la London Stock Exchange en el 2006 pero falló en el intento, lo que la llevo a comprar Euronext como puerta de entrada a Europa.

Su expansión no se queda en Europa. En agosto del 2011, NYSE compró Metabit, una entidad que ayuda a hedge funds a hacer sus trades en el mercado electrónico de Asia y Australia. Alta velocidad para los hedge funds en sus dark pools.

Finalmente, en el 2011 intentó la fusión con Deutsche Boerse, con lo que le hubiera dado control sobre la mayoría de las Bolsas de Europa menos el Reino Unido, expulsando toda competencia del mercado.

El tercero en discordia es la London Stock Exchange (LSE). A principios del 2011, solo la revuelta de algunos accionistas impidió que la Bolsa TMX de Canadá la comprara.

Esos tiempos pasaron con su nuevo jefe Ian Axe de BarclaysCap, que quiere convertir la organización (83% poseída por participantes en el mercado y 17% por NYSE Euronets y la LME) es una empresa comercial.

Desde el 2011, LCH.Clearnet estaba en venta. Markit parecía el favorito. Incluso Xavier Rolet, el CEO de LCH.Clearnet dijo que las relaciones con LSE se habían roto. Pero en julio pasado, el sr Rolet dejo LCH.Clearnet.

Pero hace unas semanas, la LSE consiguió tomar LCH.Clearnet después que el Board favoreciera LSE en lugar de Markit.

LSE ya tiene una CCP en Italia después de su adquisición de Borsa Italiana, pero no es suficientemente grande para los planes de LSE de construir un mercado de derivados y una plataforma pan-europea para cash equities a partir de su compra de Turquoise.

LCH.Clearnet tiene sentido para LSE al darle una CCP en Londres. Una Bolsa no puede competir en el mercado sin tener su propia CCP, especialmente en el mercado de derivados donde LSE está descolocada con su iniciativa FTSE Turquoise para los futuros.

La LSE espera adquirir LCH. Clearnet para operar en el Reino Unido para IRS, commodities y productos extranjeros y pelear en el mercado de derivados contra CME y contra Deutsche Borse/NYSE en su lanzamiento de una CCP de IRS de OTC en marzo.

LCH.Clearnet opera SwapClear, un servicio de compensación para IRS en el mercado OTC, de forma que los dealer Banks tienen un mecanismo de gobierno llamado OTCDerivNet, de forma que el beneficio que obtienen viene de un sliding scale.

LCH.Clearnet y estas entidades están bien posicionados con SwapClear para tener ventaja de la nueva regulación que salga de Dodd-Frank.

Con lo que cualquier acuerdo entre LSE y LCH.Clearnet tiene que absorber SwapClear.

Muchos de los accionistas de Markit son los mismos bancos en OTCDerivNet y Markit tiene una joint venture con DTCC via DerivServ, que ya opera en el proceso del mercado de derivados OTC.

LSE también fue miembro del consorcio Lily que incluía 14 bancos y el broker Icap que quiso comprar LCH.Clearnet en el 2009.

La pelea entre NYSE/DB y LSE/LCH es en múltiples frentes. NYSE opera Liffe Clear desde Londres para los contratos de futuro de la antigua London International Financial Future Exchange.

Desde el 2012, NYSE/DB no usara LCH.Clearnet y empezara su propia casación de european securities y mercado OTC de derivados de forma independiente.

La decisión de NYSE Euronext es mala para LCH.Clearnet dado que NYSE Liffe y el mercado cash equity de Euronext eran dos de sus mayores clientes, por eso la venta a LSE.

La compra de LCH.Clearnet es vital para LSE con la nueva regulación del G-20 que propugna que los contratos derivados OTC se realicen a través de las CCP en Europa.

LCH.Clearnet es además la cámara de contrapartida del mercado de repos más importante de Europa (el 85% de los repos que se realizan con deuda pública).

Por si fuera poco, el gobierno EEUU quiere mover todo el portfolio de operaciones IRS a las CCP, ya que las considera más seguras que el sistema OTC. LCH.Clearnet y la International Derivatives Clearinghouse (IDCH) son rivales para conseguir los IRS de Fannie Mae & Freddie Mac. Un volumen brutal de negocio y de poder político.

Pero LCH. Clearnet no lo tiene fácil. Se queja que su rival IDCH está rebajando sus márgenes para por ganar más negocio a costa de aumentar el riesgo de todo el sistema. Mientras el margen de LCH.Clearnet cubre 5 días de movimientos del mercado y usa 5 años de datos, IDCH solo tiene 1 día de cobertura y usa 125 días.

La cuarta pata de este negocio es la Depository Trust & Clearing Corportation, la DTCC, la mayor compañía de servicios financieros post-trade que casa las transacciones entre compradores y vendedores de securities.

DTCC es un monstruo financiero que interviene en los mercados sin transparencia y sin dar cuentas a nadie. Para algunos es el brazo armado del Gobierno EEUU para intervenir en los mercados de deuda, de FX y de acciones.

Los reguladores le han pedido que explique como recoge datos sobre derivados de crédito (incluidos CDS) pero se niega y solo ha prometido que dará dicha información.

La DTCC tiene varias subsidiarias: la National Securities Clearing Corporation (NSCC) encargada de casar en el mercado de securities EEUU, la Fixed Income Clearing Corporation (FICC) para fixed income securities incluyendo Treasuries, RMBS, ABS…

Pero para el caso europeo, la subsidiaria importante es la European Central Counterparty Limited (EuroCCP) creada en el 2008 para casar en Europa.

En la práctica, EuroCCP es mucho más que una CCP. La DTCC la usa para naked short selling el euro y las acciones europeas. Sus prácticas son tan poco claras que algunas compañías la llevaron a los tribunales por fallos en las entregas de sus stocks y casos de naked short selling. Hasta la North American Securities Administrators Association (NASAA) presentó una demanda contra ella.

Al principio, EuroCCP empezó operando a través de la plataforma MTF Turquoise. Ahora da servicios en 15 mercados nacionales (Austria, Bélgica, Francia, Dinamarca, Alemania, Irlanda, Italia, Finlandia, Holanda, Noruega, Portugal, Reino Unido, Suiza, Suecia y España) a través de acuerdos con SmartPool, NYSE Arca Europa y Pipeline.

En el 2010, EuroCCP empezó sus servicios en las Bolsas de Dinamarca, Finlandia y Suecia cuyo dueño es Nasdaq.Omx

Pero DTCC no solo se dedica a las Bolsas.

DTCC es más que una simple compañía de servicios financieros. Desde el 2009, empezó a dar servicios a más de 120 Depositary Receipts (DR) con la ayuda de Turquoise, convirtiéndose en la primera MTF en ofrecer negociación en DR a través de EuroCCP.

Cuando una empresa no americana quiere ser listada en el mercado EEUU, la compañía debe cumplir ciertos requisitos. Un bróker EEUU compra las acciones de esa empresa en el mercado local y las entrega al banco local custodio elegido. Una vez las acciones en su poder, la entidad americana emite los ADR en los EEUU. Una vez que se tienen esas acciones, los ADR de la empresa pueden ser negociados en el NYSE.

Esto permite a EuroCCP hacer naked short sell de esos ADR. Los inversores creen comprar acciones de compañías extranjeras cuando en realidad reciben IOU a través de EuroCCP y su dinero va a la compra de deuda EEUU.

Existe una correlación entre el aumento en la actividad de EuroCCP y la evolución del euro. EuroCCP es bearish para el euro y un descenso es bullish. El rally del dólar del 2008 coincidió con el incremento de la actividad de EuroCCP.

Y al contrario. El volumen de negocio de Turquoise cayó más del 50% después de que expirara el acuerdo firmado por sus 9 accionistas para negociar con este sistema.

En Asia también hay movimientos. En el 2012, Singapore Exchange intentó la compra de la australiana ASX.

Esto también ocurre en las Bolsas electrónicas. La CBOE Stock Exchange (CBSX) y la Bolsa electrónica creada por el Chicago Board Options Exchange (CBOE) adquirieron el National Stock Exchange (NSX), creando una plataforma uniendo datos y operaciones.

NSX es controlada por stockbrokers como la LME es controlada por 92 socios. De nuevo más concentración. La manipulación de los mercados será más fácil con la consolidación en 3 enormes grupos, uno en Europa, otro en América y otro en Asia.

Todos estos movimientos tienen una vertiente política que muestran la separación entre la Europa continental (Alemania y Francia) y el Reino Unido, lo que explica el no de Cameron a las iniciativas contra los intereses de la City como la de la pasada cumbre.

El FMI de la Sra. Lagarde quiere lanzar la primera plataforma electrónica para negociar bonos corporativos con la oposición de las entidades inglesas.

Y más importante, la discusión sobre donde negociar valores denominados en euros. El gobierno inglés pide Londres. Merkel pide Paris-Frankfurt, a lo que Londres se opone.

La batalla entre Londres y Alemania/Francia sobre la directiva sobre derivados en la UE (que requiere las CCP estar establecida en Europa para manejar securities denominadas en euros) es tal que en noviembre del 2011, el Reino Unido llevó a la Corte de Justicia Europea al BCE, para evitar el traslado de LCH.Clearnet a Paris o Frankfurt.

Otro punto de fricción política entre Alemania-Francia y Londres es el papel de las CCP en el mercado de derivados OTC. La idea es crear CCP para los derivados OTC y tener varios CCP para cada clase de activo en Europa además de en Londres y NY.

Los participantes en el mercado OTC prefieren acuerdos bilaterales. Tradicionalmente ni siquiera han querido moverse a las Bolsas. Ahora creen que los productos que usan no deberían ser compensados en las CCP ya que no son productos estándares y muchos trade en diferentes países.

Creen que crear CCP en diferentes regiones para compensar estos productos es imposible cuando cada CCP tiene su propia legislación y requerimientos de márgenes. Además, los contratos OTC no suelen requerir margen inicial y el colateral puede ser re-usando, prácticas que son imposibles en la CCP que si exigen márgenes y no permiten el re-uso.

Un ejemplo de la falta de voluntad de las entidades para mover sus actividades OTC a las CCP es el acuerdo con la Fed para hacerlo con los CDS para diciembre del 2009 y que hasta el 2011 estaba incumplido.

Esta propuesta de mover los derivados OTC afecta directamente al negocio de las entidades en la City. El gobierno inglés la rechaza y Alemania-Francia la apoyan.

Del lado ingles están la FSA, en línea con su gobierno, que cree que algunos derivados OTC pueden no ser capaces de ser compensados, lo que significa que si se fuerza a todos los derivados OTC a pasar por una CCP, los riesgos de quiebra sistemática aumentan.

Del lado ingles también está la ISDA que cree que los productos OTC son complicados de compensar y que es difícil para las CCP calcular los requerimientos de colateral.

Entre medio está el BIS que afirma que se necesitan más modelos y metodologías para calcular mejor el riesgo.

A pesar de esta oposición, el G-20 quiere que todas las transacciones se compensen vía CCP en el 2012, lo cual llevara a la unificación de los requerimientos de colateral, márgenes, condiciones…para todas las CCP.

De esta forma, una entidad canadiense compensando IRS en SwapClear deberá cumplir los requisitos de compensación que imponga SwapClear a pesar que no haya legislación al respecto en Canadá.

No solo eso. Las diferentes CCP tendrían que usar los mismos modelos VAR para el cálculo de los márgenes, que se cruzaran sus cross-settle cada día, integrar sus respectivos marcos legales y los mismos requerimientos de capital.

En la práctica la negociación de los derivados OTC ya está pasando hacia las CCP.

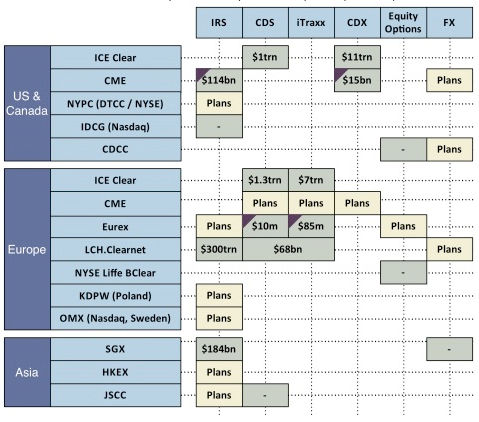

Antes de Lehman, LCH.Clearnet era la única CCP que compensaba OTC IRS e ICE Clear lo hacía para CDS. Ahora CME, IDCG, SGX y OMX lo han empezado a hacer también. Algunos países quieren lanzar sus servicios de OTC clearing (HKEX) o ya lo han implementado (JSCC para CDS y SGX para IRS llamado AsiaClear).

Cierto es que las CCP están diseñadas para reducir el riesgo pero pueden convertirse en demasiado grandes al centralizar todo el riesgo en un sola entidad. Se necesita que las CCP estén bien capitalizadas y que sean privadas, no públicas.

Los reguladores EEUU proponen límites del 20% en la propiedad que los bancos pueden tener en las CCP. Bien, pero no está claro cómo implementarlo.

CFTC propone que los requerimientos de capital sean proporcionales al riesgo con una capitalización para las CCP de $50 millones en cualquier requerimiento mínimo de capital establecido por la CCP para cada miembro.

Puede ser imposible reducir el riesgo a través de las CCP pero la tentación es elevada en un mercado de derivados que genera anualmente $180.000 millones en ingresos por trading derivados y cash securities.

El borrador del BIS reduce la cantidad a contribuir al fondo de quiebras pero un aumento de los márgenes. Un aumento de los requisitos de colateral puede llevar a mayor riesgo y la innovación de nuevas securities para crear nuevo colateral para usar. Aunque Basilea II establecía que la deuda soberana era prácticamente libre de riesgo, no lo era.

Esta innovación se puede ver en el caso de la financiación a través de la CCP Cassi di Compensaziones e garantia (CC&G), propiedad de LSE, actuando para préstamos con colateral a 3 días y como depositario para las entidades italianas, de forma que la LSE se convertía en prestamista de último recurso para las entidades italianas.

Con el cierre del mercado de repos, CC&G garantizaba los acuerdos entre las partes ofreciendo dinero a las entidades italianas que venía del colateral que las partes deben poner por anticipado para completar las operaciones a cambio de un interés que CC&G cobrara a las entidades.

El 50% de las operaciones repos se casan bajo CCP. Algunas CCP re-invierten el dinero en deuda pública y permiten a los participantes no poner todo el colateral en dinero pero también en deuda pública.

Un problema añadido es que a medida que los diferenciales de la deuda pública de los países periféricos aumentan, las CPC piden más colateral, lo cual a su vez lleva a mayores aumentos de márgenes o colateral.

Las CPP son importantes para las entidades españolas porque con el cierre del interbancario y de repos, buscan formas para financiarse al margen del BCE y muy especialmente lo que le ocurra a LCH.Clearnet le afecta.

Así, CajaMadrid se convirtió en la primera entidad española en usar Eurex Repo, el mercado electrónico de Eurex Clearing (controlado por Deutsche Borse) para sus operaciones repo.

Después en el 2011, siguió BBVA con SwapClear (propiedad de LCH.Clearnet) para sus operaciones de IRS en operaciones OTC. BBVA ya participaba en esta cámara con bonos de otros países a través del bróker New Age.

La Caixa y Popular también usan LCH.Clearnet para financiarse a corto usando la deuda pública española como garantía a partir que LCH.Clearnet decidió admitir títulos de deuda pública como colateral.

Santander ya lo hacía a través de su filial Abbey que ya era miembro de la cámara a través de Cater Allen.

LCH.Clearnet permite a las entidades reducir su riesgo de contrapartida y garantizar el anonimato de las operaciones. El 29% de los ingresos de LCH.Clearnet viene de prestar el colateral colocado por los participantes en el mercado. Ante las necesidades de financiación de las entidades españolas, casarlas es un buen negocio para LCH.Clearnet, más si los diferenciales de la deuda española con respecto al Bund aumentan forzando al incremento del colateral que las entidades deben colocar.

Pero el LCH.Clearnet no es la panacea. Por ejemplo, el aumento de los márgenes para la deuda italiana al pasar la barrera de los 450bps. LCH.Clearnet no usa el Bund como benchmark sino una mezcla de deuda soberana AAA de Alemania, Francia y Holanda.

La tendencia actual y futura es el control de las CCP en un modelo vertical, a medida que el lucrativo negocio de las CCP se está convirtiendo en parte de las reformas de la crisis y con la próxima European Market Infraestructure Regulation (Emir).

Este modelo vertical e integral busca que las Bolsas ofrezcan operaciones de contratación (en la Bolsa) y casamiento (en la CCP) en una única entidad. Este modelo se basa en la interoperatividad.

Desde el 2008, EMCF (pertenece en un 22% a Nasdaq OMX y el otro 78% a ABN Amor) era el único proveedor de clearing de la plataforma BATS Europe.

Pero en agosto del 2011, BofA, ML, Credit Suisse, MS y Nomura acordaron usar EuroCCP para sus clearing trades ejecutados en BATS Europe. Citigroup usara EuroCCP cuando trade en acciones en UBS MTF, rival de BATS y que pertenece a UBS.

Este acuerdo para usar EuroCCP es una amenaza para EMCF, LCH, SIX X-Clear y BATS. BATS Europe pertenece a la Bolsa americana BATS Global Markets y da la opción a los usuarios de EMCF, EuroCCP, LCH o X-Clear mientras UBS MTF solo empezó ofreciendo EuroCCP o X-Clear.

Pero desde agosto, BATS se ha convertido en la primera plataforma europea en ofrecer CCP conocidos como interoperatibilidad. Las CCP suelen tener exclusividad con las Bolsas y plataformas de cada país pero los traders prefieren la interoperatibildiad de las plataformas y las CCP para conseguir mejores precios.

BATS tiene la ventaja que Turquoise, de la LSE, no ofrece interoperabilidad.

La última decisión política sobre las CCP es la decisión de Almunia de bloquear la unión entre NYSE y la Deutsche Borse.

La unión entre Deutsche Borse y NYSE Euronext hubiera significado que LSE perdiera su posición en el trading de derivados y en de casamiento, al poner juntos a la plataforma

Hace unas semanas, Joaquín Almunia se opuso a la integración entre Deutsche Borse y NYSE Euronext ya que el acuerdo “habría creado un casi monopolio en el Mercado de derivados” ya que habría creado el mayor Exchange operador por ingresos del mundo.

Tanto DB como NYSE Euronext han dicho que integrar NYSE Liffe y Eurex no habría supuesto ningún monopolio ya que Liffe opera los contratos del Euribor en el corto plazo y Eurex opera a largo plazo. NYSE Euronext ofreció la venta de la división de single stock derivatives NYSE Liffe para evitar el rechazo de la UE pero no fue posible.

Aparte de Eurex y Liffe, solo CME en Euribor y Singapore Stock Exchange en derivados ofrecen estos contratos.

Pero las CCP no son la solución a los problemas del sistema. La prueba está en 1987, con el rescate de la Hong Kong Clearing Association como consecuencia del crash bursátil.

En el fondo subyace la falta de capitalización de las CCP. Por ejemplo, en el caso de LCH.Clearnet, su balance de márgenes en el 2010 era de €58.000 millones cuando su equity era de €320.000 millones. Una pérdida del 1% en el margen podría hacerla insolvente.

Otro problema es la permisividad con sus miembros para usar los fondos depositados como colateral y la tentación de algunos de sus miembros de operar en contra de otros.

Por ejemplo, si sus clientes están largo en futuros del oro, la firma puede tomar una posición corta en futuros de oro que match el tamaño de la posición larga. Dado que la CCP ve que hay un número igual de contratos largos y cortos, los márgenes que aseguran los futuros del oro serán retornados.

Un ejemplo son los Continuos Net Settlements (CNS), un sistema para aumentar la velocidad del proceso de las transacciones, en el cual nets compras contra ventas y contra las cuentas de los participantes DTCC.

Un Prime Broker puede tener 1 millón de acciones largas de NFI en su cuenta y durante el día, algunos de sus clientes de hedge funds pueden caer 400.000 acciones pero nunca aparecerán como FTD porque el sistema CNS would net las caídas contra los securities en su cuenta. DTCC nunca vera el fallo del sistema y la SEC no tiene reglas sobre Primer Broker reportándolo porque CNS nets contra las cuentas NSCC de los participantes y los únicos FTD reportados son trades sobre lo que cada participante tiene en su cuenta después que todos los trades del dia han sido nettled contra cada uno.

El CNS de la NSCC está diseñado para proteger los miembros de las clearing houses de la quiebra de otros miembros, no de los inversores reales. CNS nets el fallo de la entrega contra acciones en su cuenta DTC creando posiciones cortas para los bróker dealers.

La NSCC se estableció en 1976 para dar clearing, settlement, manejo del riesgo y central counterparty services para transacciones para todos los trades bróker-to-broker en operaciones con acciones, deuda corporativa y publica, ADR y ETF.

el ejemplo puro de camara de compensacion es el tipo de interes, donde simplemente, existe un generador de mercado, que incluso sin oferta contraria, la cubre, por que instantaneamente, se sabe qeu tarde o temprano aparecera la parte contraria, igual, qeu por un desfase de 1 accion el banco santander jamas baja a 0 euros.

todo lo que pase de ser un generador de mercado una camara de compensacion es simplemente, zumbarse un mercado.

por ejemplo, que cuesta, zumbarse a grecia, tan sencillo, como reclamar el dinero, pues sabes no hay soporte, eeuu se salio del oro si se lo reclamaron, ellos lo entendieron bien, asi de simple.

yo vendi millones de bobadas qeu se zumbaron muchas empresas, por qeu jugarn a falsas coberturas con un supuesto punto de salto inverosimil, por desgracia, hasta la distribucion de cauchi se sabe que se cumple, y muchos saben cuando se puede forzar para que se cumpla, asi que de que sirve esto.

respecto a los juegos sucios con acciones decir en mi opinion lo siguiente: una accion esta muy bien, se pueda vender a perdida o apostar a subidas sin o hacer lo que quieras, pero por eso mismo una vez escribi un precioso articulo, basado en las llamadas plataformas de apueste a que el euro suba o baje, en 1 hora, o 1 dia o lo que quieras, y un apostante contra otro, pero sin el producto en medio, si hablamos de productos, el juego no es una apuesta.

detras hay empresas y hay productos, yo no puedo apostar a que crio una vaca 1 segundo, y esto es un tema muy serio debido a que:_

yo puedo dejar metidas ordenes ciegas que el mercado no conoce de compra en un salto si algo llega a un valor, por billones, y sin embargo yo se que para tirarlo solo necesito unso cuantos miles de millones.

simplemente, yo no creo en mahoma, pero a los que hagan esto les cortaba la cabeza, sin dudarlo.

imaginemos yo quiero comprar dolares dentro de 3 meses, y un americano quiere comprar euros dentro de 3 meses.

y claro hacemos un acuerdo,

pero ni yo tengo calificado la capacidad de compromiso de la otra parte, ni la otra la tiene calificada mia.

bien, cual es el colateral necesario de garantia reciproca.

podriamos definirlo en una banda del 10% respecto al tipo de cambio actual.

de modo que si una parte incumple, con quitarle su colateral, el escarmienta, y al final, contra el propio mercado futuro que sera presente por aquel entonces yo puedo completar mi operacion sin mas, y por tanto, el colateral cubre el riesgo de la camara de compensacion, y ademas gana mucho dinero.

aparte ese colateral inicial, evita en si mismo tener que ir a juicios o bobadas, pues es la señal, de desacer la operacion.

es decir la camara de compensacion asimila cualquier riesgo mayor al pactado con la señal.

caso de grecia, supuestamente, le tenian que haber metido si grecia decide no pagar en 2010 de sopeton todo a los cds, lo que pasa es que no se podia, verdad.

o sea que cuando la cosa sale mal, solo ya se puede cuando has inundado el sistema de billones de euros financieros, que absorven la nula liquidez de prestamo privado.

pues grecia ya estaba pagando su cds.

bien, el problema de las casas de garantia, igual que en epoca de franco te tenia que avalar un cura, tu buen ser personal con la sociedad.

el problema, no es de infracapacidad, para asegurar, sino la propia naturaleza perversa de los seguros.

ya que sin banco central (para lo que le sale de su falo aleman), la caida de grecia, sin cds que lo soporten, llevaria a la caida de alemania, con o sin corralito incluido, y asi con todo.

pero eso no es lo malo estoy diciendo.

sino que lo malo, en mi opinion esta en que, si medimos bien el riesgo de la operacion nos damos cuenta que, el riesgo es un colateral divergente, donde tratar de anularlo, lo crea.

la forma correcta de operar en cualquier mercado financiero, por definion es la estructura de renta fija de esa nacion.

yo compro dolares hoy, con euros hoy, y los dejo depositados en una cuenta en dolares, para gastarlos en 3 meses si les necesito dentro de 3 meses, pues si no, lo hago mal, y la demostracion esta en que esta accion mia propia influye en el tipo de cotizacion temporal, que podria cambiar hoy mismo la tendencia futura, y por tanto cualquier baremo se me podria desviar si yo trato de casar muchas operaciones no cubiertas en 3 meses, generando un shock, en el que repentinamente sin creadores de mercado una divisa se depreciase hasta el infinito, pues cuando se sobrepasa el rango de la cobertura, automaticamente, todo el mundo que no le interesa el negocio lo abandona.

lo cual da pie a tiburones, puedan zumbarse monedas, probocando una salida de margenes habituales, y puedan zumbarse cualquier cosa, incluso alemania, si la zumban un 20% de tipo de interes, forzando la retirada de inversion, que es tan facil como zumbarse en corto sus bancos, y por eso cuando afecto a francia y los semi nazis, en seguida comunitariamente, se prohibio la venta a descubierto maxiva.

Lch es una cámara reconocida en México para Banxico?

Las CCP son un tipo de Clearing House para mercados OTC, no son una Clearing House, ya que existen otros modelos de CH.