|

| Fuente: sssst.net |

Queridos lectores,

El alto precio que se está pagando estos días por el barril de Brent (de alrededor de 100$), espoleado por la inestabilidad en los países árabes, está escondiendo otro curioso factor: la diferencia de precios entre el tipo de petróleo de referencia en los Estados Unidos, el WTI (West Texas Intermediate) y el de referencia en Europa y de hecho en dos tercios del mundo, el Brent, que ha llegado a superar los 10$ en favor del último (para desgracia nuestra). Es un hecho curioso porque históricamente el WTI se ha pagado un poco más caro (entre 1 y 2 dólares) que el Brent, como bonificación por su menor contenido en azufre y por tanto más fácil refinado. Sin embargo, la creciente distancia entre los dos tipos de crudo indican que en este momento el Brent es más cotizado, léase buscado, por el mercado, que el WTI. Es éste un hecho complejo de los que probablemente caracterizarán el mundo post-Peak Oil y que hacen difícil de entender la evolución y rumbo exacto que tomarán los acontecimientos, sobre todo porque los signos serán cada vez más complicados de interpretar.

La explicación más o menos estándar de qué está pasando la podemos encontrar por doquiera, por ejemplo, en este artículo de Seeking Alpha (que es una revista web de análisis de los mercados de todo tipo). La explicación va como sigue: actualmente el WTI es el petróleo de referencia prácticamente sólo en los EE.UU., mientras que el Brent es realmente la referencia global (desde que los Saudíes decidieron en 2009 dejar el WTI en la estacada). Por tanto, el precio del WTI respondería más a factores locales domésticos (como los inventarios de gasolina históricamente altos en Cushing, Oklahoma, debido a la debilidad de la recuperación económica en EE.UU.) y el Brent respondería más bien a problemas de alcance global (como los antedichos disturbios en el mundo árabe). Se explica así que en este momento de tensión la diferencia haya llegado hasta los 11.5$.

Sin embargo, esta explicación estándar tiene varios flecos que son difíciles de justificar. En primer lugar, hace ya tiempo que el WTI es una ficción conveniente: en realidad se consiguen barriles de esa calidad mezclando diversos tipos de petróleo, parte de ellos petróleos dulces (de bajo contenido en azufre) importados de Arabia Saudita, puesto que los campos de Texas ya hace tiempo que no dan petróleo de esta calidad en cantidad suficiente. Por tanto, el precio del WTI no está tan desligado del precio del Brent (que también es otra ficción, simplemente una marca que resume una cierta calidad de petróleo). En segundo lugar, y esta es una cuestión básica para cualquier economista, si el precio de una misma mercancía fungible es diferente en dos lugares determinados, y los costes de transporte y aranceles no se comen esa diferencia, existe una posibilidad de arbitraje, es decir, de comprar la mercancía en el sitio más barato y venderla directamente en el sitio donde es más cara. En un mercado eficiente no hay posibilidad de arbitraje, o bien, que tan pronto como se detecta un margen positivo para el arbitraje inmediatamente los más emprendedores se lanzan a explotarlo, y con su acción cierran la brecha de precios, al encarecer el producto en el lugar donde era más barato y abaratarlo donde era caro. Así pues, si una diferencia importante (de más del 10% del valor) no está provocando arbitraje (es decir, desvío de petróleo WTI hacia los mercados de Brent) es porque debe haber algún tipo de ineficiencia en los mercados: aranceles, falta de redes de distribución, razones políticas, etc. Todos esos factores sin duda están influyendo en esta falta de arbitraje, pero hay uno que no se suele considerar, y que cada vez puede tener más peso: la falta de fungibilidad.

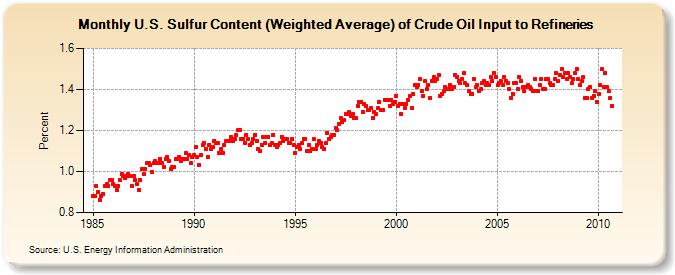

En el sentido del que hablaremos aquí, se consideran bienes fungibles aquellos que son perfectamente intercambiables con la misma función (hay también la acepción de bienes consumibles, pero no tiene nada que ver con lo que nos ocupa). Aquí hablamos frecuentemente del petróleo como si fuera una materia única, cuando en realidad petróleos hay de muchos tipos (de algunos de ellos ya hemos hablado aquí, como los derivados de las arenas asfálticas o los biocombustibles), que no son tan fácilmente intercambiables como podría parecer. Por ejemplo, la creciente necesidad de los EE.UU. de cubrir parte de su demanda con petróleos más sulfurosos procedentes de Venezuela y Canadá ha originado una constatada tendencia al aumento del contenido de azufre del petróleo refinado en los EE.UU.:

La anterior gráfica está sacada de un interesante artículo de Heading Out publicado en The Oil Drum, en el cual se discute precisamente cuáles son los límites a la fungibilidad del petróleo. El caso es que si el consumo principal de petróleo en los EE.UU. fuera de WTI, el cual tiene un bajo contenido en azufre, el porcentaje de contenido de azufre del refinado local no debería crecer de esta manera. Lo cual quiere decir que el WTI no sólo es una marca ficticia de petróleo, sino un producto ficticio de consumo (o no tan descriptivo del consumo total).

A medida que la situación se vaya complicando por la falta de petróleo, y por el menos evidente efecto del descenso de la energía neta recuperada, habrá una tentación cada vez mayor de ir maquillando las estadísticas y de crear nuevas categorías contables que no muestren claramente la mala evolución de las cosas. Y eso sin contar con que el petróleo de las arenas bituminosas y de los biocombustibles tiene un contenido energético menor que un barril de petróleo crudo (alrededor del 70%), con lo que cuando uno compra un barril de WTI debería preguntarse, más bien, cuanta energía está comprando. No sea que le estén dando gato por liebre.

Salu2,

AMT

Sólamente suelo observar el precio del Brent y hace poco tiempo que observé que estaba mucho más caro que el WTI y me extrañaba. Ahora ya lo comprendo…

No creo que la inestabilidad en los países árabes vaya a espolear mucho el precio del petróleo; en Egipto después de la represión ejecutada por los esbirros de Mubarak las protestas continúan siendo pacíficas. No comprendo qué problema puede haber en el tránsito del canal de Suez por causa de las protestas. Lo que comentan los medios sobre las protestas se centra en la corrupción, la falta de democracia… de todo menos de las causas reales de la enorme magnitud de las protestas. Al este paso, sólo empezarán a ser comprendidas por el ciudadano de a pie las consecuencias del peak oil cuando cierren las gasolineras por falta de combustible. Los que somos conscientes del peak oil no tenemos más remedio que tratar de juntarnos con las pocas personas conscientes que hay y prepararse lo mejor posible.

Un saludo

Interesante post, llama la atención el enorme ascenso de la proporción de azufre en el petróleo WTI, pero que hacen ???? vaya forma de corromper las cosas

¿A quién se le ocurrió la absurda idea de que los petróleos son intercambiables ? a quien le conviene ? a los especuladores ? que ganas tienen de incrementar la desconfianza en el mercado tanto de consumidores como de inversores, gran parte de la economía se está quedando congelada por estas actividades desleales y lo peor estamos hablando de energía no de simples vinos de mesa.

Gracias Antonio. Útil información porque en algunos foros ya empiezan a hacer mas referencias sobre el Brent. Una pregunta: Si el WTI estaba en $147 en Junio del 2008, a cuanto estaba el Brent en el mismo periodo? – JS

JS ese precio lo alcanzó el mismo producto, el Barril Brent con 147.25 $, el WTI se quedó algo atrás con 146.90 el 11 de julio de 2008

Sds.

El que si parece que va a la par en cuanto a cotización con el Brent es el de la OPEP, que está a 97$, que por cierto ¿por que hay poca información de este tipo en la web? ¿en que mercado cotiza, en Viena? Lo que si se lee es que los miembros de la OPEP no se van a reunir (en plan urgente) aún haya riesgo de alcanzar el precio de 120 $ según palabras del ministro de petroleo de Irán, país que actualmente preside la organización.

Sdos

Curioso, hasta la semana pasada en la página de Oil Price aparecía el precio del WTI y el gas, desde hoy aparece el WTI y el Brent

http://oil-price.net/

Excelente reflexión. En mi opinión, es posible que exista una situación irreal de precios bajos de WTI forzada por la conjunción de un bajo volumen de producto en el mercado junto con compromisos a largo plazo ya adquiridos, lo cual no serían ineficiencias de mercado propiamente dichas, si bien no es descartable que existan otro tipo de motivaciones políticas para intentar reflejar una situación mejor (o “menos mala”) de la real.

Es posible que incluso el Gobierno Federal de EE.UU. esté subvencionando de alguna manera el asunto pues, a fin de cuentas, la principal referencia de la evolución de precios del ciudadano de a pie en ese país es la cotización del WTI, aunque sólo se produjese un único barril bajo esa denominación de origen de forma que influya en la percepción general.

No veo, sin embargo, el asunto de la falta de fungibilidad pues se supone que hablamos de uno de los productos de mayor calidad del mercado. Si las refinerías de EE.UU. pueden tragar con petróleos de peor calidad, cualquier refinería podría procesar WTI sin problemas. La gráfica del contenido en azufre es muy reveladora y muestra sin lugar a dudas que el WTI cada vez tiene menos participación en la tarta final de lo refinado en EE.UU. Este hecho, junto con el abandono de la producción de WTI por parte de Arabia Saudí demuestran que cada vez es más complicado obtener crudos de alta calidad.

Al margen de la situación con el WTI, en cuanto a la fungibilidad en general no creo que a los compradores de crudo se les esté dando gato por liebre y saben perfectamente lo que compran (otra cosa es que la cadena acabe dándonselo a los consumidores finales).

De hecho, en realidad existen unos cuarenta tipos distintos de petróleos con cotización propia(*), algunos con bastante mayor calidad que el Brent e incluso que el WTI.

Quizá a alguno le sorprenda que el precio máximo por un barril de petróleo de la historia no fueron esos famosos $147 del barril de Brent, sino que unos días antes, el 4 de julio de 2008 el precio del barril de un tipo de crudo producido en Malasia llamado Tapis cerró en $152.81. Este tipo de crudo pasa por ser uno de los de mayor calidad de entre los producidos actualmente y es una de las referencias en Asia. De hecho, las subidas de Tapis suelen anticipar subidas de Brent y otros.

La disparidad de precios entre todas las variedades parece incluir tanto la calidad del crudo (esto es, su contenido energético junto con su facilidad de refinado) como otro tipo de factores de mercado que afectan al precio final.

Como beneficio colateral para EE.UU. es posible que el precio bajo del WTI esté forzando precios bajos en sus exportadores aledaños, si bien no parece afectar a los petróleos saudíes, a pesar de ser su principal exportador.

En cualquier caso, cabe esperar que los crudos de mayor calidad cada vez sean más escasos y podamos ver situaciones parecidas de mantenimiento artificial de precios relativamente bajos (o merma encubierta de calidad para el consumidor final) con otros crudos de referencia a medio plazo.

(*)Me llama poderosamente la atención el hecho de que la lista de la Energy Information Administration de EE.UU. no incluya el WTI por su nombre en el listado global de tipos de crudo y lo deje en un ambiguo “United States” mientras para todos los demás tienen denominación de origen, nombre propio y graduación. ¿Otra posible prueba de que el WTI no existe a efectos de mercado?

Muy atinado. Lo que no he acabado de desarrollar en el artículo es que alguna manera el WTI no es fungible con el Brent, bien porque no existe a efectos del mercado, bien porque lo que se está vendiendo como WTI es un producto peor, cosa que podría pasar, ya que generalmente se define la “marca” por su gravedad API y su contenido en azufre, que es lo que define si es fácil de refinar o no; en realidad, una definición más precisa identifica su contenido en cadenas de hidrocarburos. Y aquí está mi temor: que el WTI continúe siendo fácil de refinar, pero que tenga un poco menos de octanos, heptanos, etc. En suma, que tenga menos energía. No sé cómo lo podríamos saber, pero es posible que el mercado lo estuviera descontando, simplemente porque al acabar de refinar uno ve lo que queda…

Salu2.

Yo creo que la certificación API la tienes o no la tienes, es decir, si es apto para consumo o nó, y es algo que todos deben tener para ser competitivos no hay menciones especiales en este rubro así que en cuanto a calidad no creo que vaya el problema.

Creo que es un fenómeno socioeconómico (humano), me parece que se está especulando con el Brent por las revueltas en medio oriente.

Ayer con unas cuantas cañas encima nos “divertimos” mucho hablando del futuro mis amigos y yo, concluímos que acabaremos todos a caballo, y el carruaje serán los coches pero sin el motor para hacerlos más ligeritos (será otro maletero).

Ya lo dijo Emiliano Zapata “Me siento más seguro a caballo, es la salvación del hombre”

@AMT, yo creo que lo has desarrollado perfectamente: no estamos viendo fungibilidad o arbitraje entre WTI y Brent simplemente porque no hay WTI en cantidad relevante como para que lo haya.

Lo que ocurre es que (creo) has destapado algo más allá de lo que a priori pretendías y es el hecho de que el WTI prácticamente ha desaparecido del mundo real y ahora vive principalmente en los mercados financieros, por más que sigan comercializándolo en un mercado dedicado (supuestamente) a commodities y productos físicos reales, como es el NYMEX.

El mercado real de crudos es algo complejo. Para simplificar el asunto, lo habitual es utilizar algunos tipos principales como referencia y vincular los precios mediante diferenciales, con cierta variabilidad, acordes con la calidad del producto y los costes de transporte y distribución, pues los precios se establecen a la entrega en puerto (u oleoducto) destino. Son crudos de referencia habitual los archiconocidos WTI para EE.UU., Brent para Europa y Dubai para Asia.

La idea que subyace, al menos en la mentalidad colectiva, en cuanto al crudo de referencia es que éste debe ser sino el de mayor volumen consumido, al menos aportar un volumen sustancial de forma que esté vinculado a la evolución del coste real de la energía. Pero ¿qué ocurriría si una de estas referencias pasase a tener un aporte poco menos que testimonial? ¿Seguiría siendo válido como referencia o, por el contrario, sería un interesante instrumento de manipulación?

A pesar de que la producción mundial de todos los crudos no supera los 85 millones de barriles al día, en el NYMEX se comercializan diariamente cientos de millones de barriles de WTI en contratos de futuros. A priori esto no supone ningún problema (para los mercados financieros) pues la mayoría de los contratos se resolverán sin efectuar ningún intercambio físico real [1]. Simplemente representan una toma de posición concreta que se resolverá por diferencias en algún momento antes del vencimiento del contrato (y aún así el NYMEX se considera un mercado de mercancías reales).

Hasta aquí todo normal, pero, ¿cuántos barriles existen de producción real de WTI? Pues parece ser que en 2008 fueron unos 300.000 barriles diarios[2], y está declinando tan rápidamente que podría suponer actualmente menos del 0,3% de la producción mundial [3].

Que cada cual saque sus propias conclusiones. Particularmente me resulta curioso que en las últimas escaladas de precios (ésta y la de 2008) el WTI quede rezagado del Brent cuando su lugar natural es ligeramente por encima.

[1]A nivel global, el ratio de relación entre producto final entregado para todo tipo de crudos y volumen comercializado es de aproximadamente 1:6 ; en el caso del WTI este ratio sube hasta un impresionante 1:2000

[2]Dos fuentes de 2009: Diapositiva #8 ; Comentarios de Andy Liplow

[3] En realidad también hay algo de lo que comentaba AMT en cuanto a que se está vendiendo como WTI crudos que no son WTI, pero, como puede deducirse por los comentarios de Andy Lipow es algo conocido y perfectamente aceptado en los contratos, si bien en caso de que esto influyese en el precio del WTI por merma de calidad, lo habría venido haciendo de forma permanente en los últimos años y no puntual. Estas prácticas hacen que el volumen real comercializado como WTI sea de unos 2 millones de barriles, el 3% del total mundial.

Desde luego, Jaime, podrías escribir tú los posts. Efectivamente, has dado en el clavo: es evidente que el problema con el WTI es que su producción es tan escasa como para que su efecto sobre el posible arbitraje sea nula. Es una mera entelequia financiera. El problema es que todo ha cambiado tan rápido que seguimos mirando una referencia que ya no es válida…

Buen trabajo, Jaime.

Salu2.

No creo que sea algo nuevo, pero parece ser que salen más pistas de este desajuste con un cable de wikileaks sobre las reservas de Arabia Saudí

Efectivamente Juan, en “El Economista” acaban de publicar una noticia que dice: “¿Peak oil? Arabia Saudí mentiría sobre sus reservas de crudo, según Wikileaks”

Lo nuevo no es el hecho, al menos para los que siguen este tema desde hace años, pero que la prensa se haga eco de esto y diga alto y claro que, según los correos o cables interceptados de la embajada de EEUU en Riad, Arabia Saudí no podrá impedir una futura escalada de precios por no disponer de las reservas que decía tener, si que me parece una novedad, ya veremos que repercusión tiene.

Un saludo.

US embassy cables: Saudi oil company oversold ability to increase production, embassy told

8 Feb 2011: Cable sent: 10/12/2007

WikiLeaks cables: Saudi Arabia cannot pump enough oil to keep a lid on prices

8 Feb 2011: US diplomat convinced that Saudi Arabia’s reserves may have been overstated by 40%, meaning oil price could start going out of control from 2012

http://www.guardian.co.uk/world/saudiarabia

http://www.guardian.co.uk/business/2011/feb/08/saudi-oil-reserves-overstated-wikileaks

Saludos!

http://www.publico.es/internacional/360600/la-revolucion-popular-egipcia-se-extiende-al-canal-de-suez

Nos vemos en la charla. Saludos.

Tendré que cambiarme las gafas, porque juraría que antes había leído ahí 10 de febrero. Bueno, pues hasta dentro de un mes.

Más sobre mercados, hidrocarburos y dudas sobre las reservas:

Repsol se sale de la Bolsa de Nueva York, al parecer porque son muy pesados pidiendo información sobre las reservas y no compensa lo de dar tantas explicaciones, o quizá porque (según ellos) les están haciendo la vida imposible por tener intereses en Irán y Cuba… who knows!

Y yo me pregunto… ¿pedirán las mismas explicaciones a las otras 132 compañías productoras de petróleo y gas que allí cotizan, incluídas Exxon, BP, Chevron, TOTAL, Shell, etc…?

Ya lo decía el Sr. Turiel hace unos meses, a la Bolsa le quedan dos días. Lo que no podíamos imaginar es que fuesen las empresas las que se largasen antes que las grandes fortunas para evitar (o posponer) la caída de su valor.

Los dos artículos en Expansión y en La vanguardia sobre los cables de Arabia Saudita:

¿Y si los pozos de crudo de Arabia Saudí se están secando?

http://www.expansion.com/2011/02/09/empresas/energia/1297270021.html#

Arabia Saudí habría inflado un 40% sus reservas de crudo, según Wikileaks

http://www.lavanguardia.es/internacional/20110209/54111924708/arabia-saudi-habria-inflado-un-40-sus-reservas-de-crudo-segun-wikileaks.html

Vaya, no me esperaba una huelga de los trabajadores del canal de Suez. Aún así me pregunto cuánto tiempo puede aguantar el estómago de los trabajadores si es verdad que gastan la mitad del salario en comida y les subió el precio un 30%.

Me imagino que Arabia Saudí acertó al abandonar el WTI, entiendo que si el WTI fuera la referencia en este momento el precio del petróleo estaría más inflado. De todas maneras, todo esto me parece una anécdota sin mucha importancia, sea cual sea el barril de referencia el descenso de producción continuará por fuerza. Un saludo

Un interesante análisis de Gail Tverberg sobre las ineficiencias que refleja el WTI, y por qué no se traduce en los precios de las gasolinas. Fundamental su contestación al primer comentario. En The Oil Drum.

Más sobre ineficiencias de precio domésticas en los EE.UU.: Reuters.